Công cụ tính thời hạn vay ACB là gì?

Công cụ tính thời hạn vay ACB cho bạn biết phải mất bao nhiêu tháng để trả hết một khoản vay, dựa trên số tiền vay (tiền gốc), khoản trả góp cố định hàng tháng (EMI) và lãi suất năm. Thay vì cố định thời hạn rồi tính ra số tiền phải trả mỗi tháng, công cụ này làm ngược lại: cố định số tiền trả hàng tháng rồi tính ra thời hạn — rất hữu ích khi bạn đã biết mình có thể chi trả bao nhiêu mỗi tháng. Đây là công cụ tham khảo chung theo cách tính của ngân hàng ACB (Việt Nam); lưu ý chính sách và cách tính lãi cụ thể có thể khác nhau giữa các ngân hàng.

Cách sử dụng

Hãy nhập số dư nợ gốc, khoản trả góp hàng tháng (EMI) mà bạn dự định trả, và lãi suất năm (theo phần trăm). Công cụ sẽ quy đổi lãi suất năm thành lãi suất tháng và trả về số tháng cần thiết để trả hết dư nợ, kèm theo số năm tương ứng.

Giải thích công thức

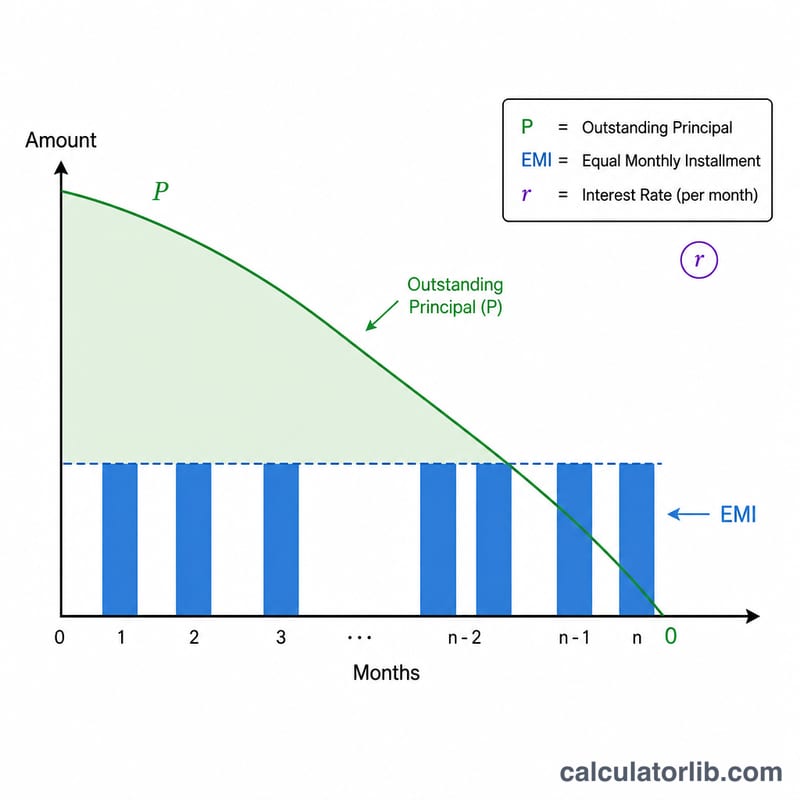

Số tháng được suy ra từ phương trình khấu hao khoản vay:

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

trong đó P là tiền gốc, EMI là khoản trả hàng tháng, còn r là lãi suất tháng = lãi suất năm ÷ 12 ÷ 100. Để khoản vay có thể được trả hết, khoản EMI hàng tháng phải lớn hơn tiền lãi của tháng đầu tiên (\(P \cdot r\)); nếu không, thời hạn vay sẽ là vô hạn.

Ví dụ minh họa

Giả sử bạn vay 100.000 với lãi suất năm 12% và trả 2.000 mỗi tháng. Lãi suất tháng \(r = 0{,}12 / 12 = 0{,}01\). Khi đó \(P \cdot r = 1.000\), nên \(P \cdot r / EMI = 0{,}5\). Ta có $$n = -\dfrac{\ln(1 - 0{,}5)}{\ln(1{,}01)} = -\dfrac{\ln(0{,}5)}{\ln(1{,}01)} = \dfrac{0{,}693147}{0{,}00995033} = 69{,}66 \text{ tháng}$$ (khoảng 5,8 năm).

Các Điều Khoản và Biến Số Chính

- Số Tiền Gốc (P)

- Số tiền ban đầu được vay (số dư khoản vay còn lại vào lúc bắt đầu). Trong máy tính này, nó được nhập vào trường số tiền gốc.

- EMI (Khoản Thanh Toán Hàng Tháng Đều Đặn)

- Số tiền cố định được thanh toán mỗi tháng, bao gồm cả lãi suất và khoản hoàn trả tiền gốc. Để khoản vay có thể được thanh toán, EMI phải lớn hơn khoản lãi của tháng đầu tiên, \(P \cdot r\).

- Lãi suất hàng năm

- Lãi suất danh nghĩa hàng năm trên khoản vay, được biểu thị dưới dạng phần trăm (trường tỉ lệ). Nó được chia thành các kỳ hàng tháng trước khi được áp dụng.

- Tỉ lệ hàng tháng (r)

- Lãi suất mỗi tháng được sử dụng trong công thức, được tính toán như \(r = \dfrac{\text{lãi suất hàng năm}}{12 \times 100} = \dfrac{\text{lãi suất hàng năm}}{1200}\). Ví dụ: lãi suất hàng năm 12% cho \(r = 0,01\) mỗi tháng.

- Kỳ Hạn (n)

- Số lượng khoản thanh toán hàng tháng cần thiết để xoá sạch khoản vay — giá trị mà máy tính này giải quyết. Nó thường được làm tròn lên đến một tháng nguyên.

- Khấu Hao

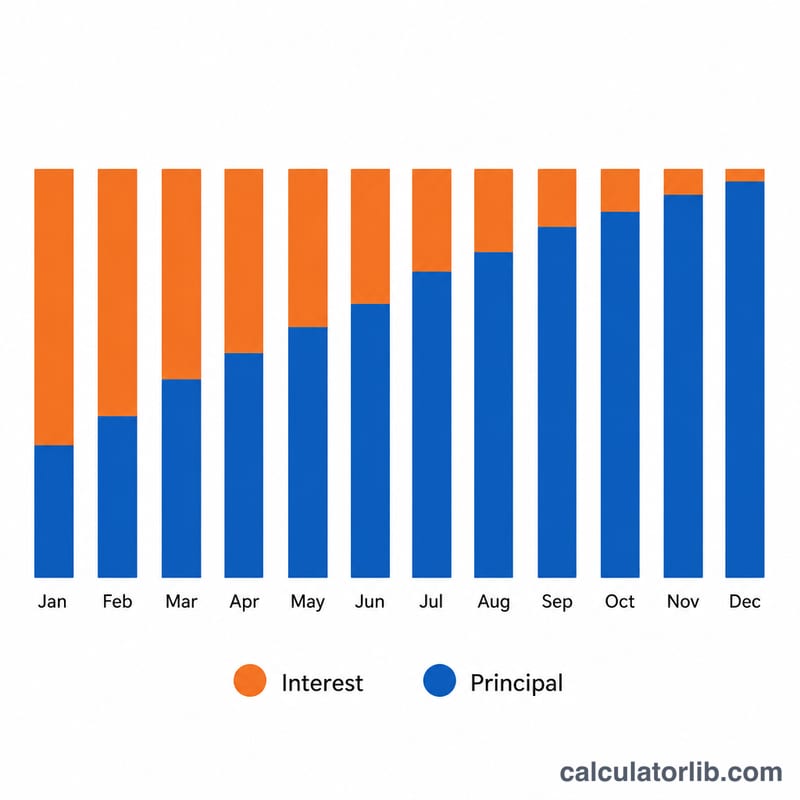

- Quá trình thanh toán khoản vay thông qua các khoản thanh toán định kỳ cố định, trong đó mỗi khoản thanh toán được chia giữa lãi suất trên số dư còn lại và giảm tiền gốc. Các khoản thanh toán sớm chứa nhiều lãi suất; các khoản thanh toán sau này chứa nhiều tiền gốc.

Diễn Giải Kết Quả Của Bạn

Kết quả \(n\) là số lượng khoản thanh toán hàng tháng cần thiết để hoàn toàn thanh toán khoản vay ở EMI và tỉ lệ bạn đã nhập. Chia cho 12 để chuyển đổi thành năm — ví dụ: kỳ hạn 93 tháng là \(93 \div 12 = 7,75\) năm, hoặc khoảng 7 năm và 9 tháng.

Làm tròn tháng cuối cùng. Công thức thường tạo ra một giá trị phân số (ví dụ: 92,4 tháng). Vì các khoản thanh toán diễn ra theo từng bước tháng nguyên, kỳ hạn được làm tròn lên số nguyên tiếp theo. Khoản thanh toán cuối cùng thường nhỏ hơn một EMI đầy đủ, vì chỉ còn lại số dư nhỏ cộng với lãi suất tháng cuối cùng của nó để thanh toán.

Tổng lãi suất được thanh toán. Khi biết được số lượng khoản thanh toán, tổng lãi suất gần đúng trong suốt thời gian vay là tổng của tất cả các khoản thanh toán trừ đi số tiền được vay:

$$\text{Tổng lãi suất} = (\text{EMI} \times n) - P$$Ví dụ: thanh toán một EMI là 2.000 trong 63 tháng trên một khoản vay 100.000 cho tổng cộng các khoản thanh toán \(2{.}000 \times 63 = 126{.}000\) và tổng lãi suất khoảng \(126{.}000 - 100{.}000 = 26{.}000\) (con số chính xác hơi khác một chút vì khoản thanh toán cuối cùng là một phần).

Cờ kỳ hạn vô hạn. Nếu máy tính báo cáo rằng khoản vay không bao giờ có thể được thanh toán, điều đó có nghĩa là EMI được chọn nhỏ hơn hoặc bằng lãi suất tháng đầu tiên, \(P \cdot r\). Trong trường hợp đó, mỗi khoản thanh toán được tiêu thụ hoàn toàn bởi lãi suất (hoặc ít hơn), vì vậy tiền gốc không bao giờ giảm và kỳ hạn không có giải pháp hữu hạn. Cần tăng EMI lên trên \(P \cdot r\) để khoản vay khấu hao được.

Trang này cung cấp thông tin chung về toán học vay nợ và không phải là lời khuyên tài chính.

Câu hỏi thường gặp

Nếu khoản EMI của tôi quá thấp thì sao? Nếu khoản trả góp hàng tháng nhỏ hơn hoặc bằng tiền lãi phải trả hàng tháng (\(P \cdot r\)), thì nợ gốc sẽ không bao giờ giảm và thời hạn vay là vô hạn — công cụ sẽ cảnh báo điều này.

Kết quả có làm tròn theo tháng không? Kết quả gốc là số tháng chính xác (có phần thập phân); trên thực tế, bạn nên làm tròn lên thành tháng tiếp theo cho lần trả cuối cùng (thường nhỏ hơn).

Có bao gồm phí không? Không. Công cụ chỉ tính khấu hao thuần túy gồm gốc và lãi, không bao gồm phí xử lý hồ sơ, bảo hiểm hay tiền phạt.