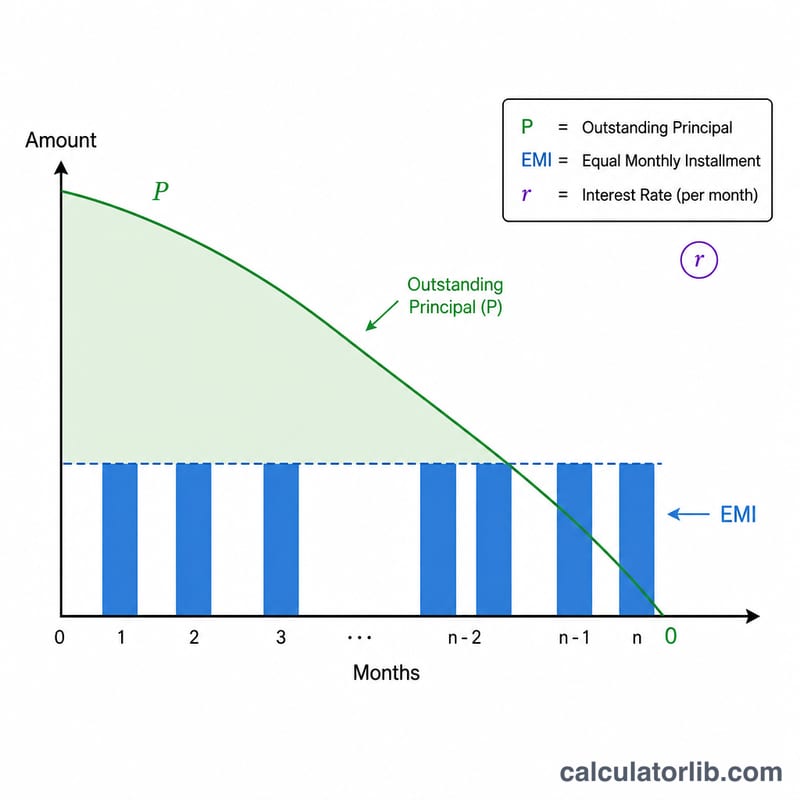

Qu'est-ce que le calculateur de durée de prêt ACB ?

Le calculateur de durée de prêt ACB vous indique en combien de mois vous viendrez à bout d'un prêt, à partir du montant emprunté (le capital), de votre mensualité fixe (l'EMI, ou Equated Monthly Installment) et du taux d'intérêt annuel. Plutôt que de fixer la durée pour en déduire la mensualité, il fait l'inverse : vous fixez la mensualité et il calcule la durée. C'est particulièrement pratique lorsque vous savez déjà combien vous pouvez consacrer chaque mois au remboursement. À noter : le terme « EMI » est surtout utilisé dans les pays anglophones et en Asie du Sud ; en France, on parle simplement de mensualité de prêt — le principe de calcul reste identique.

Comment l'utiliser

Saisissez le capital restant dû, la mensualité (EMI) que vous comptez verser, puis le taux d'intérêt annuel (en pourcentage). Le calculateur convertit le taux annuel en taux mensuel et renvoie le nombre de mois nécessaires pour solder le prêt, ainsi que l'équivalent en années.

La formule expliquée

Le nombre de mois découle directement de l'équation d'amortissement :

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

où P représente le capital, EMI la mensualité et r le taux d'intérêt mensuel \(= \text{taux annuel} \div 12 \div 100\). Pour que le prêt puisse un jour être remboursé, la mensualité doit dépasser les intérêts du premier mois (\(P \cdot r\)) ; sinon, la durée devient infinie.

Exemple chiffré

Imaginons que vous empruntiez 100 000 à un taux annuel de 12 % et que vous remboursiez 2 000 par mois. Le taux mensuel \(r = 0{,}12 / 12 = 0{,}01\). On obtient alors \(P \cdot r = 1\,000\), donc \(P \cdot r / EMI = 0{,}5\). Ainsi : $$n = -\frac{\ln(1 - 0{,}5)}{\ln(1{,}01)} = -\frac{\ln(0{,}5)}{\ln(1{,}01)} = \frac{0{,}693147}{0{,}00995033} = 69{,}66 \text{ mois}$$ (soit environ 5,8 ans).

Termes et variables clés

- Principal (P)

- Le montant initial emprunté (le solde du prêt impayé au départ). Dans cette calculatrice, il est saisi dans le champ principal.

- EMI (Équité mensuelle uniformisée)

- Le montant fixe payé chaque mois, couvrant à la fois les intérêts et le remboursement du capital. Pour que le prêt soit remboursable, l'EMI doit être supérieure aux intérêts du premier mois, \(P \cdot r\).

- Taux d'intérêt annuel

- Le taux d'intérêt nominale annuel du prêt, exprimé en pourcentage (le champ taux). Il est divisé en périodes mensuelles avant d'être appliqué.

- Taux mensuel (r)

- Le taux d'intérêt par mois utilisé dans la formule, calculé comme \(r = \dfrac{\text{taux annuel}}{12 \times 100} = \dfrac{\text{taux annuel}}{1200}\). Par exemple, un taux annuel de 12 % donne \(r = 0,01\) par mois.

- Durée (n)

- Le nombre de paiements mensuels requis pour rembourser complètement le prêt — la valeur que cette calculatrice résout. Il est généralement arrondi au mois entier suivant.

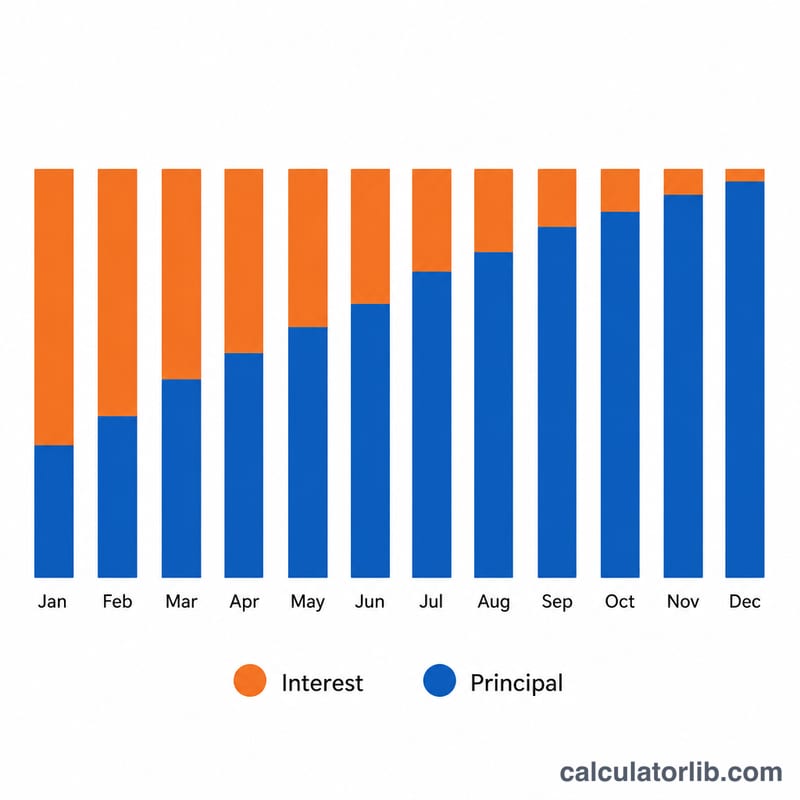

- Amortissement

- Le processus de remboursement d'un prêt par des paiements périodiques fixes où chaque paiement est divisé entre les intérêts sur le solde restant et une réduction du capital. Les premiers paiements sont chargés d'intérêts ; les paiements ultérieurs sont chargés de capital.

Interpréter votre résultat

Le résultat \(n\) est le nombre de mensualités nécessaires pour rembourser complètement le prêt au taux EMI et au taux que vous avez saisis. En divisant par 12, on le convertit en années — par exemple, une durée de 93 mois est \(93 \div 12 = 7,75\) ans, soit environ 7 ans et 9 mois.

Arrondir le mois final. La formule produit généralement une valeur fractionnaire (par exemple 92,4 mois). Comme les paiements se font par étapes mensuelles entières, la durée est arrondie au nombre entier suivant. La dernière mensualité est alors généralement inférieure à une EMI complète, puisque seul le petit solde restant plus ses derniers intérêts mensuels restent à payer.

Intérêts totaux payés. Une fois le nombre de paiements connu, les intérêts totaux approximatifs sur la durée du prêt représentent la somme de tous les paiements moins le montant emprunté :

$$\text{Intérêts totaux} = (\text{EMI} \times n) - P$$Par exemple, le paiement d'une EMI de 2 000 pendant 63 mois sur un prêt de 100 000 donne des paiements totaux de \(2{,}000 \times 63 = 126{,}000\) et des intérêts totaux d'environ \(126{,}000 - 100{,}000 = 26{,}000\) (le chiffre exact diffère légèrement parce que le dernier paiement est partiel).

L'indicateur de durée infinie. Si la calculatrice signale que le prêt ne peut jamais être remboursé, cela signifie que l'EMI choisi est inférieur ou égal aux intérêts du premier mois, \(P \cdot r\). Dans ce cas, chaque paiement est entièrement consommé par les intérêts (ou moins), le capital ne diminue donc jamais et la durée n'a pas de solution finie. L'augmentation de l'EMI au-dessus de \(P \cdot r\) est nécessaire pour que le prêt s'amortisse.

Cette page fournit des informations générales sur les mathématiques des prêts et ne constitue pas un conseil financier.

Questions fréquentes

Et si ma mensualité est trop faible ? Si la mensualité (EMI) est inférieure ou égale aux intérêts mensuels (\(P \cdot r\)), le capital ne diminue jamais et la durée devient infinie — le calculateur vous le signalera.

Le résultat est-il en mois entiers ? Le résultat brut est un nombre de mois précis (avec décimales). En pratique, vous arrondiriez au mois supérieur, le dernier versement étant alors plus petit.

Les frais sont-ils inclus ? Non. Le calcul porte uniquement sur l'amortissement capital + intérêts et exclut les frais de dossier, l'assurance ou les pénalités.