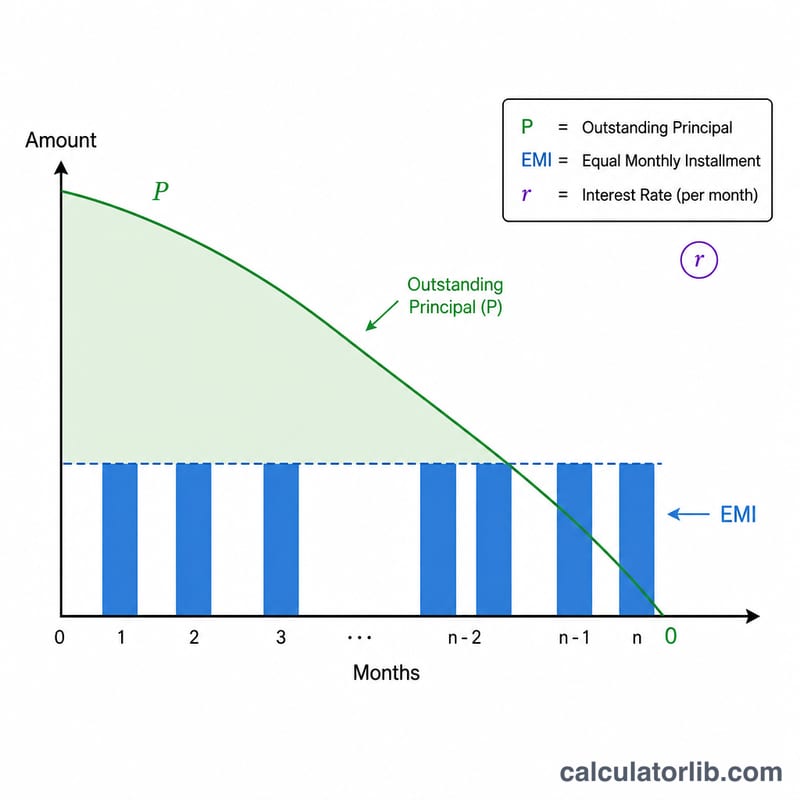

ACB ローン返済期間計算ツールとは?

「ACB ローン返済期間計算ツール」は、借入額(元金)、毎月の固定返済額(EMI)、そして年利をもとに、ローンを完済するまでに何か月かかるかを計算するツールです。一般的なローン計算のように「返済期間を決めて毎月の返済額を求める」のではなく、「毎月の返済額を決めて、そこから必要な返済期間を逆算する」のが特徴です。毎月いくらまでなら無理なく返せるかが先に決まっている場合に役立ちます。

※ EMI(Equated Monthly Installment)は、インド系をはじめ海外のローンで広く使われる「毎月の均等返済額」を指す用語です。日本の「毎月返済額」とほぼ同じ意味で読み替えて差し支えありません。

使い方

残りの元金(借入残高)、毎月支払う予定の返済額、そして年利(%)を入力します。ツールは年利を月利に換算し、残高をゼロにするまでに必要な月数と、それを年に換算した値を表示します。

計算式の解説

必要な月数は、ローンの償却(アモチゼーション)方程式から次のように導かれます。

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$ここで \(P\) は元金、\(EMI\) は毎月の返済額、\(r\) は月利(\(= \text{年利} \div 12 \div 100\))です。ローンが完済できるためには、毎月の返済額 \(EMI\) が初月の利息(\(P \cdot r\))を上回っている必要があります。これを下回ると、返済期間は無限大となり完済できません。

計算例

たとえば 100,000 を年利 12% で借り入れ、毎月 2,000 ずつ返済するとします。月利は \(r = 0.12 / 12 = 0.01\) です。すると \(P \cdot r = 1{,}000\) となり、\(P \cdot r / EMI = 0.5\) です。よって

$$n = -\frac{\ln(1 - 0.5)}{\ln(1.01)} = -\frac{\ln(0.5)}{\ln(1.01)} = \frac{0.693147}{0.00995033} = 69.66 \text{ か月}$$(およそ 5.8 年)となります。

主要な用語と変数

- 元金(P)

- 借入した元の金額(開始時の未返済ローン残高)。このCalculatorではprincipalフィールドに入力されます。

- EMI(均等月払い)

- 毎月支払う一定額で、利息と元金の返済の両方をカバーします。ローンが返済可能であるためには、EMIが最初の月の利息料金\(P \cdot r\)よりも大きい必要があります。

- 年間利率

- ローンの名目年間利率。パーセンテージで表現されます(rateフィールド)。月間期間に分割されてから適用されます。

- 月利(r)

- 公式で使用される月単位の利率。\(r = \dfrac{\text{年間利率}}{12 \times 100} = \dfrac{\text{年間利率}}{1200}\)で計算されます。例えば、年間12%の利率は月あたり\(r = 0.01\)を与えます。

- 返済期間(n)

- ローンを完全に返済するために必要な月払いの数。このCalculatorが解くべき値です。通常、最も近い月に丸められます。

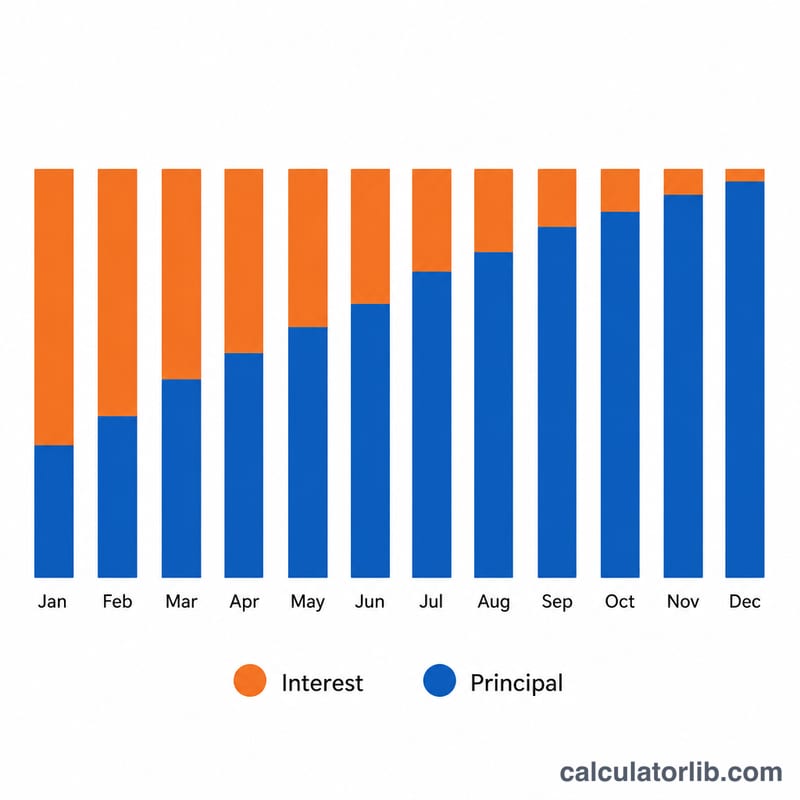

- 償却

- 固定周期支払いを通じてローンを返済するプロセス。各支払いは残高に対する利息とこそかしとなり、初期支払いは利息が多く、後期支払いは元金が多いという分割になります。

結果の解釈

結果\(n\)は、入力したEMIと利率でローンを完全に返済するために必要な月払いの数です。12で割ることで年数に変換できます。例えば、返済期間93ヶ月は\(93 \div 12 = 7.75\)年、つまり約7年9ヶ月です。

最終月の丸め。公式は通常、分数値(例えば92.4ヶ月)を生成します。支払いは全月単位で行われるため、返済期間は次の全月数に丸められます。最後の返済は、残りの小さな残高とその最後の月の利息のみを支払う必要があるため、通常、完全なEMIより小さくなります。

支払い総利息。支払い数が判明したら、ローン期間の大略的な総利息は、すべての支払いの合計から借入金を引いたものです:

$$\text{総利息} = (\text{EMI} \times n) - P$$例えば、10万ルピーのローンで月払い2,000ルピーを63ヶ月間支払う場合、総支払額は\(2{,}000 \times 63 = 126{,}000\)で、総利息は約\(126{,}000 - 100{,}000 = 26{,}000\)です(最後の支払いが部分的であるため、正確な数字はわずかに異なります)。

無限返済フラグ。Calculatorがローンを返済できないと報告する場合、それは選択されたEMIが最初の月の利息\(P \cdot r\)以下であることを意味します。その場合、すべての支払いは利息によって全額消費される(またはそれ以下)ため、元金は決して減少せず、返済期間は有限解を持ちません。ローンを償却させるには、EMIを\(P \cdot r\)より上に上げることが必要です。

このページはローン数学に関する一般情報を提供し、財務上のアドバイスではありません。

よくある質問(FAQ)

毎月の返済額が少なすぎるとどうなりますか? 毎月の返済額(EMI)が毎月の利息(\(P \cdot r\))以下の場合、元金がいつまでも減らず、返済期間は無限大になります。この場合、ツールが警告を表示します。

結果は整数の月数ですか? 計算結果は小数を含む正確な月数で表示されます。実際には、端数分を最後の少額な返済として扱うため、次の整数月に切り上げて考えるのが一般的です。

手数料は含まれますか? いいえ。このツールは元金と利息のみの純粋な償却計算を行うもので、事務手数料・保険料・延滞金などは含みません。