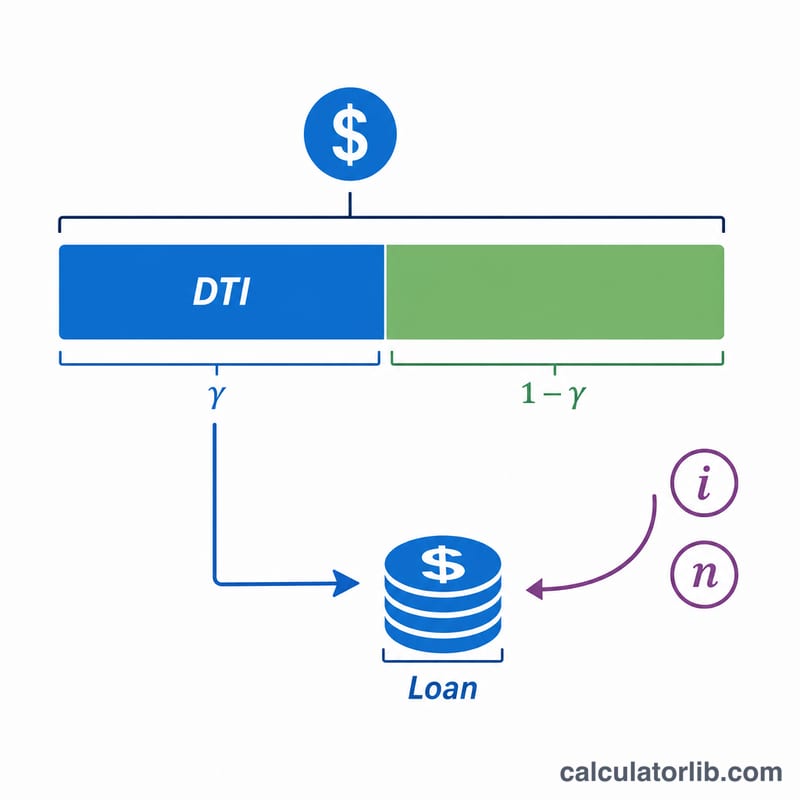

ACB融資可能額シミュレーターとは?

このシミュレーターは、月収・金融機関が定めるDTI(返済負担率)の上限・金利・返済期間をもとに、借入可能な最大ローン額を試算するツールです。仕組みはシンプルで、まず収入から無理なく払える毎月の返済額の上限を求め、その返済額を標準的なローン計算(元利均等返済)の式で現在価値に換算して借入元本を算出します。通貨の種類は問いません。すべての金額を同じ通貨で入力してください。なお「ACB」はベトナムの大手銀行をはじめ海外の金融機関を想定した名称ですが、計算ロジックは汎用的なので、お住まいの国のローン審査の目安としても活用できます。ただし実際の審査基準は国や金融機関によって異なる点にご注意ください。

使い方

税引前の月収(額面)、金融機関が適用するDTI上限(一般的には36〜43%)、年利、返済期間(年)を入力します。すると、借入可能な最大ローン額に加えて、それに対応する毎月の返済額、期間全体での総返済額、支払う利息の合計が表示されます。

計算式の解説

まず、毎月の返済可能額の上限は $$\text{MaxEMI} = \text{Income} \times \text{DTI\%}$$ で求めます。次に、借入可能な元本はその返済額の現在価値として計算します。$$\text{MaxLoan} = \text{MaxEMI} \times \dfrac{1-(1+i)^{-n}}{i}$$。ここで \(i\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は総返済回数(返済年数 × 12)を表します。

計算例

たとえば月収が5,000、DTI上限が40%、年利が7%、返済期間が20年の場合を考えてみましょう。最大EMI は $$\text{MaxEMI} = 5{,}000 \times 0.40 = 2{,}000$$ となります。月利 \(i = 0.07 \div 12 \approx 0.0058333\)、返済回数 \(n = 240\) です。最大ローン額 は $$\text{MaxLoan} = 2{,}000 \times \dfrac{1-(1.0058333)^{-240}}{0.0058333} \approx 257{,}952$$ 総返済額 \(= 2{,}000 \times 240 = 480{,}000\) となるため、利息の合計は \(\approx 222{,}048\) になります。

典型的なDTI上限と金利幅

貸金業者は、債務返済能力を債務対収入比(DTI)で表現します。これは月々の総収入に占める債務返済の割合です。一般的に2つのバージョンが使われています:

- フロントエンド(住宅)DTI: 住宅コストのみ(ローン元本、利息、税金、保険)。一般的なガイドラインは28%です。

- バックエンド(総合)DTI: すべての定期的な債務返済(住宅ローンプラス自動車ローン、学生ローン、クレジットカード、個人ローン)。従来の従来型ベンチマークは36%です。

これはしばしば28/36ルールとして要約されます。その他の広く参照されるしきい値:

| ガイドライン | DTIしきい値 | 文脈 |

|---|---|---|

| 従来型快適性上限 | 36%バックエンド | 総債務に対する保守的な貸付け基準 |

| 適格住宅ローン(QM)上限 | 43%バックエンド | 長年使用されている米国返済能力基準 |

| 拡張/自動化与信審査 | 約45~50%まで | 良好なクレジット、準備資金、または補完的要因がある場合は可能 |

典型的な無担保個人ローン金利は、担保がないため、担保付きモーゲージまたは自動車金利より一般的に高くなります。適格性を見積もる際には、貸金業者が技術的に許可する可能性のある最大値ではなく、返済できるDTIを使用してください。36%のバックエンド値付近にとどまることで、緊急時の対応と金利変動への余地が残ります。現在の金利範囲は特定の貸金業者に確認してください。価格設定はクレジット・プロフィール、ローンサイズ、期間によって異なります。

よくある質問

DTI(返済負担率)とは? 返済負担率とは、月収のうち金融機関がローン返済に充ててよいとみなす割合のことです。DTIの上限が低いほど、借入できる金額は少なくなります。

この結果で必ず審査に通りますか? いいえ。あくまで目安の試算です。実際の審査では、信用情報、既存の借入状況、金融機関ごとの方針などが総合的に判断されます。

すでにある借金は反映されますか? 直接は反映されません。すでに毎月の返済がある場合は、その分を差し引いて余力に見合うようDTIの入力値を低めに調整してください。