Что такое калькулятор кредитной способности ACB?

Этот калькулятор оценивает максимальную сумму кредита, на которую вы можете рассчитывать, опираясь на ваш ежемесячный доход, установленный банком лимит соотношения долга к доходу (DTI), процентную ставку и срок кредита. Алгоритм сначала определяет наибольший ежемесячный платёж, который позволяет «потянуть» ваш доход, а затем переводит этот платёж в сумму кредита по стандартной формуле аннуитета. Инструмент не привязан к конкретной валюте — просто вводите все суммы в одной и той же валюте. Обратите внимание: ACB — это банк во Вьетнаме (Asia Commercial Bank), и условия по кредитам, лимиты DTI и ставки в вашей стране могут отличаться.

Как пользоваться калькулятором

Укажите ваш ежемесячный доход до вычета налогов, максимальный коэффициент DTI, который применяет банк (обычно 36–43%), годовую процентную ставку и срок кредита в годах. В результате вы увидите максимальную доступную сумму кредита, соответствующий ежемесячный платёж, общую сумму выплат за весь срок и переплату по процентам.

Разбираем формулу

Сначала вычисляется максимальный ежемесячный платёж:

$$\text{МаксПлатёж} = \text{Доход} \times \text{DTI\%}$$Затем доступная сумма основного долга определяется как приведённая стоимость этого потока платежей:

$$\text{МаксКредит} = \text{МаксПлатёж} \times \frac{1-(1+i)^{-n}}{i}$$где \(i\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — количество ежемесячных платежей (число лет × 12).

Пример расчёта

Предположим, ваш ежемесячный доход составляет 5 000, лимит DTI — 40%, годовая ставка — 7%, а срок — 20 лет. Тогда

$$\text{МаксПлатёж} = 5\,000 \times 0{,}40 = 2\,000$$Месячная ставка \(i = 0{,}07 \div 12 \approx 0{,}0058333\), а \(n = 240\).

$$\text{МаксКредит} = 2\,000 \times \frac{1-(1{,}0058333)^{-240}}{0{,}0058333} \approx 257\,952$$Общая сумма выплат \(= 2\,000 \times 240 = 480\,000\), а значит переплата по процентам составит \(\approx 222\,048\).

Частые вопросы

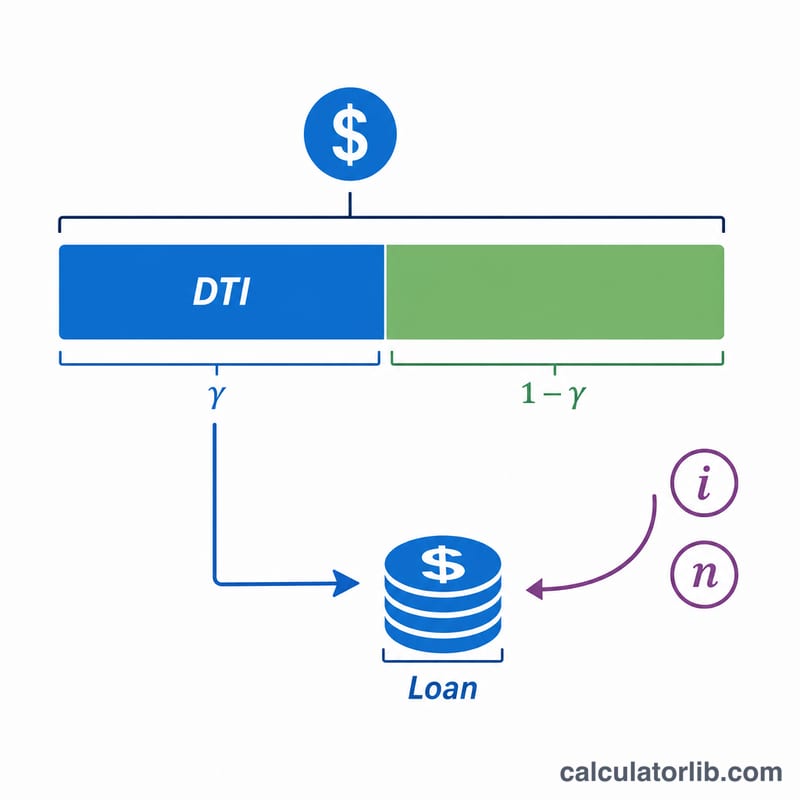

Что такое коэффициент DTI? Соотношение долга к доходу (debt-to-income) — это доля вашего ежемесячного дохода, которую банк готов направить на погашение кредита. Чем ниже лимит DTI, тем меньше доступная сумма кредита.

Гарантирует ли результат одобрение кредита? Нет. Это лишь оценка. Реальное одобрение зависит от кредитной истории, уже имеющихся долгов и политики банка.

Учитываются ли уже имеющиеся долги? Напрямую — нет. Если у вас уже есть платежи по другим кредитам, уменьшите вводимое значение DTI, чтобы отразить оставшийся «запас» вашей платёжеспособности.

Типичные пределы DTI и диапазоны ставок

Кредиторы выражают платёжеспособность через коэффициент долга к доходу (DTI) — долю валового ежемесячного дохода, потребляемую выплатами по долгам. Обычно используются две версии:

- Фронтенд (жилищный) DTI: только расходы на жилье (основная сумма ипотеки, проценты, налоги, страховка). Общее руководство — 28%.

- Бэкэнд (общий) DTI: все регулярные выплаты по долгам (жилье плюс автокредиты, студенческие кредиты, кредитные карты, личные кредиты). Традиционный стандарт обычного кредитования — 36%.

Это часто суммируется как правило 28/36. Другие широко используемые пороги:

| Руководство | Порог DTI | Контекст |

|---|---|---|

| Традиционный предел комфорта | 36% бэкэнд | Консервативный стандарт кредитования для общего долга |

| Квалифицированный ипотечный кредит (QM), предел | 43% бэкэнд | Долгосрочная ориентир платёжеспособности в США |

| Расширенное / автоматизированное андеррайтинг | до ~45–50% | Возможно при хорошей кредитной истории, резервах или компенсирующих факторах |

Типичные ставки по необеспеченным личным кредитам обычно выше, чем по обеспеченным ипотечным или автокредитам, поскольку нет залога. При оценке приемлемости используйте DTI, который вам удобно обслуживать, а не максимум, который кредитор технически может разрешить — сохранение значения около 36% бэкэнда оставляет место для чрезвычайных ситуаций и изменения ставок. Всегда проверяйте текущие диапазоны ставок у конкретного кредитора, так как цены зависят от кредитного профиля, размера кредита и срока.