ACB Kredi Vade Hesaplayıcı nedir?

ACB Kredi Vade Hesaplayıcı; kredi tutarınızı (anapara), her ay ödeyeceğiniz sabit taksit miktarını (EMI) ve yıllık faiz oranınızı girdiğinizde, krediyi tamamen kapatmanın kaç ay süreceğini gösterir. Burada vadeyi sabitleyip taksiti çözmek yerine, taksiti sabitleyip vadeyi hesaplarız. Yani aylık olarak ne kadar ödeme yapabileceğinizi zaten biliyorsanız bu araç tam size göre.

Nasıl kullanılır?

Kalan anaparayı, ödemeyi planladığınız aylık taksit (EMI) tutarını ve yıllık faiz oranını (yüzde olarak) girin. Hesaplayıcı yıllık faizi aylık faize çevirir ve borcu kapatmak için gereken ay sayısını, ayrıca bunun yıl cinsinden karşılığını size sunar.

Formül açıklaması

Ay sayısı, amortisman denkleminden türetilir:

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

Burada P anapara, EMI aylık taksit ve r aylık faiz oranıdır = \(r = \dfrac{\text{yıllık oran}}{12 \times 100}\). Kredinin gerçekten kapanabilmesi için aylık taksitin, ilk ayın faizini (\(P \cdot r\)) aşması gerekir; aksi halde vade sonsuza gider.

Örnek hesaplama

Diyelim ki %12 yıllık faizle 100.000 kredi çektiniz ve ayda 2.000 ödüyorsunuz. Aylık faiz \(r = 0{,}12 / 12 = 0{,}01\). Buna göre \(P \cdot r = 1.000\), yani \(P \cdot r / EMI = 0{,}5\).

$$n = -\frac{\ln(1 - 0{,}5)}{\ln(1{,}01)} = -\frac{\ln(0{,}5)}{\ln(1{,}01)} = \frac{0{,}693147}{0{,}00995033} = 69{,}66 \text{ ay (yaklaşık 5,8 yıl)}$$

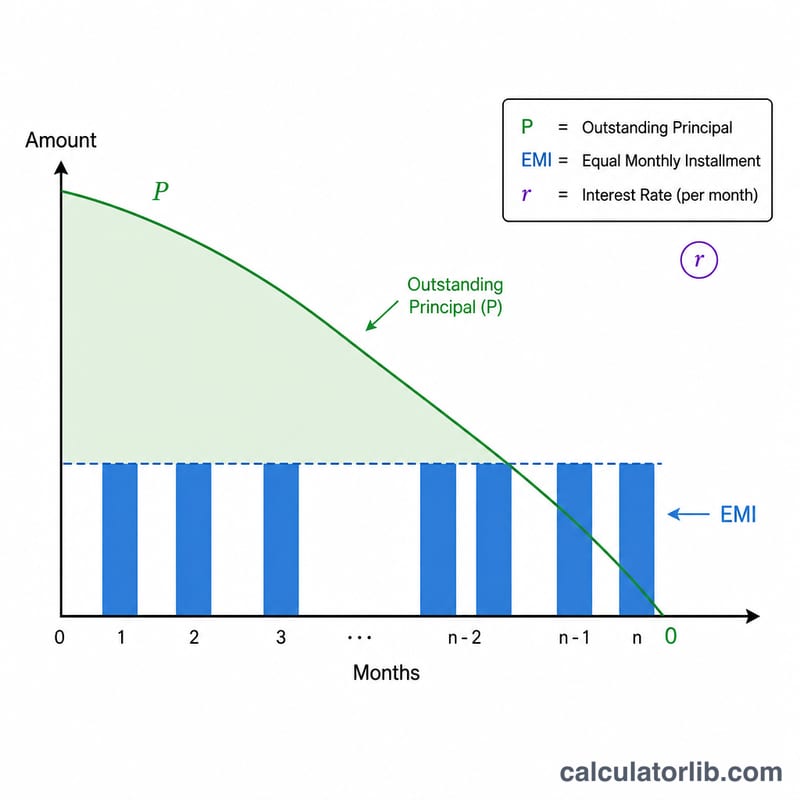

Temel Terimler ve Değişkenler

- Anapara (P)

- Ödünç alınan orijinal miktar (başlangıçtaki ödenmemiş kredi bakiyesi). Bu hesap makinesinde anapara alanına girilir.

- EMI (Eşit Aylık Taksit)

- Her ay ödenen ve hem faizi hem de anapara geri ödemesini kapsayan sabit miktar. Kredinin geri ödenebilir olması için, EMI ilk ayın faiz oranından, \(P \cdot r\), daha büyük olmalıdır.

- Yıllık faiz oranı

- Krediye uygulanan nominal yıllık faiz oranı, yüzde olarak ifade edilir (oran alanı). Uygulanmadan önce aylık dönemlere bölünür.

- Aylık oran (r)

- Formülde kullanılan aylık faiz oranı, \(r = \dfrac{\text{yıllık oran}}{12 \times 100} = \dfrac{\text{yıllık oran}}{1200}\) şeklinde hesaplanır. Örneğin, %12 yıllık oran \(r = 0.01\) aylık oranı verir.

- Süre (n)

- Krediyi tamamen kapatmak için gereken aylık ödeme sayısı — bu hesap makinesinin çözdüğü değer. Genellikle tam bir aya yuvarlanır.

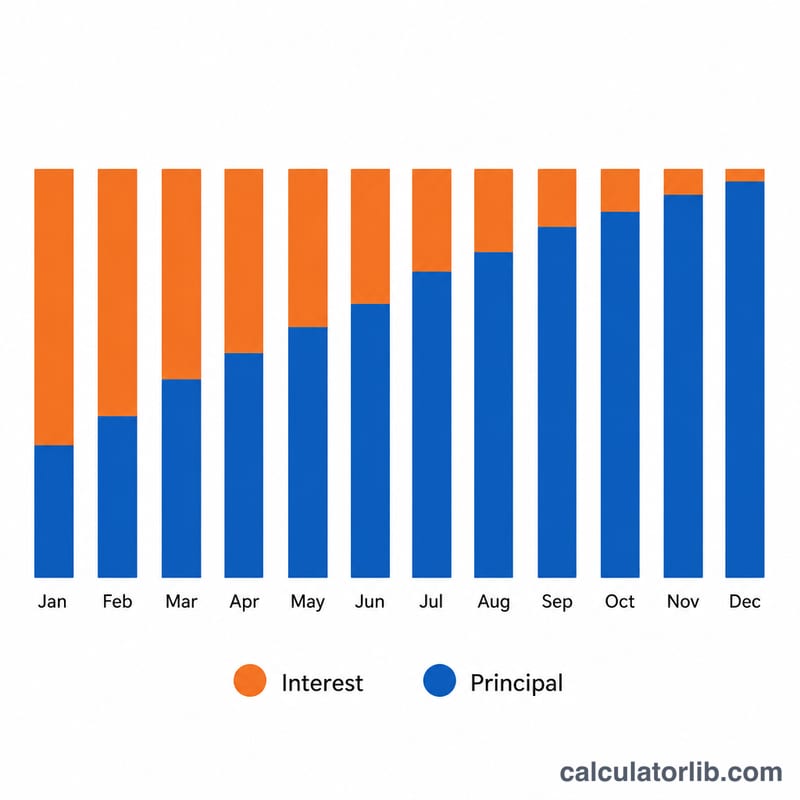

- Amortisman

- Sabit periyodik ödemeler yoluyla bir kredinin geri ödenmesi süreci; burada her ödeme kalan bakiye üzerindeki faiz ile anapara azalması arasında bölünür. Erken ödemeler faiz ağırlıklı; sonraki ödemeler anapara ağırlıklıdır.

Sonucunuzu Yorumlama

\(n\) sonucu, girdiğiniz EMI ve oranla kredinin tamamen geri ödenmesi için gereken aylık taksit sayısıdır. 12'ye bölmek bunu yıllara dönüştürür — örneğin, 93 aylık bir süre \(93 \div 12 = 7.75\) yıl veya yaklaşık 7 yıl 9 aydır.

Son ayı yuvarlama. Formül genellikle kesirli bir değer üretir (örn. 92.4 ay). Ödemeler tam aylık adımlarda yapıldığından, süre sonraki tam sayıya yuvarlanır. Son taksit, yalnızca küçük kalan bakiye artı onun son ay faizi ödenmek üzere kaldığı için genellikle tam bir EMI'dan daha küçüktür.

Ödenen toplam faiz. Ödeme sayısı bilindiğinde, kredinin ömrü boyunca yaklaşık toplam faiz, tüm ödemelerin toplamından ödünç alınan miktar çıkarılarak hesaplanır:

$$\text{Toplam faiz} = (\text{EMI} \times n) - P$$Örneğin, 100.000 krediye 63 ay boyunca 2.000 EMI ödenmesi, \(2{,}000 \times 63 = 126{,}000\) toplam ödemesi ve yaklaşık \(126{,}000 - 100{,}000 = 26{,}000\) toplam faiz verir (kesin rakam son ödeme kısmi olduğu için biraz farklıdır).

Sonsuz süre bayrağı. Hesap makinesi kredinin hiçbir zaman geri ödenmeyeceğini bildirirse, bu seçilen EMI'nin ilk ayın faizinden, \(P \cdot r\), daha az veya eşit olduğu anlamına gelir. Bu durumda her ödeme tamamen faiz tarafından tüketilir (veya daha az), bu nedenle anapara hiçbir zaman azalmaz ve sürenin sonlu bir çözümü yoktur. Kredinin amortisman görmesi için EMI'yi \(P \cdot r\) üzerinde yükseltmek gereklidir.

Bu sayfa kredi matematiği hakkında genel bilgi sağlar ve finansal tavsiye değildir.

Sıkça Sorulan Sorular

Taksitim çok düşükse ne olur? Aylık taksit (EMI), aylık faiz tutarına (\(P \cdot r\)) eşit veya ondan düşükse, anapara hiç azalmaz ve vade sonsuza gider — hesaplayıcı bu durumu sizi uyararak bildirir.

Sonuç tam ay olarak mı çıkıyor? Ham sonuç, kesirli (ondalıklı) bir ay değeridir; uygulamada son ufak ödeme için bir üst tam aya yuvarlamanız gerekir.

Masraf ve ücretleri kapsıyor mu? Hayır. Yalnızca anapara artı faiz amortismanını modeller; dosya masrafı, sigorta veya gecikme cezası gibi kalemleri içermez.