ما هي هذه الحاسبة؟

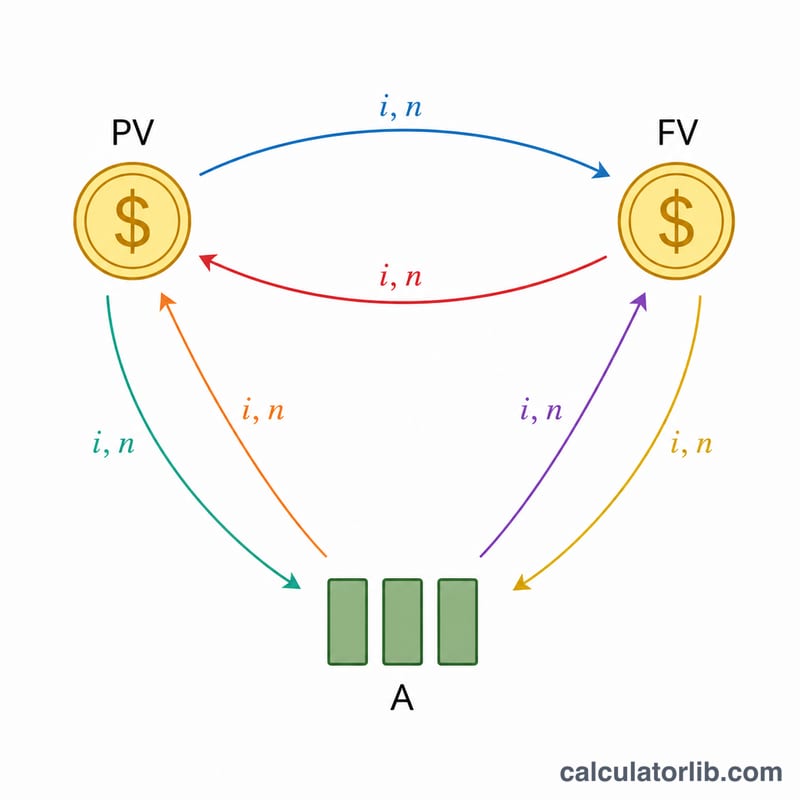

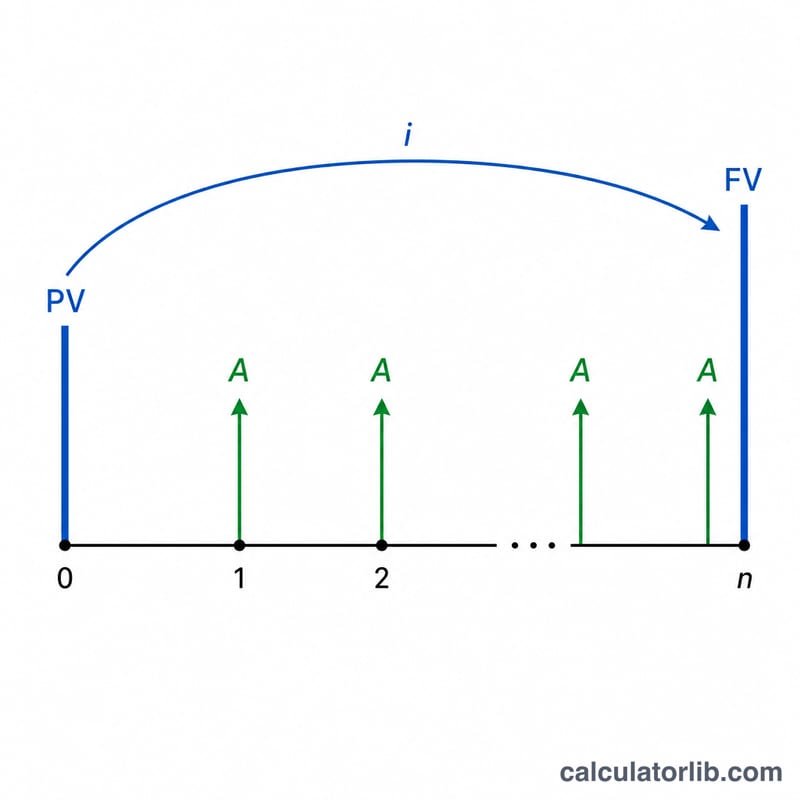

المعاملات الستة لإدارة الأصول هي عوامل القيمة الزمنية للنقود (TVM) القياسية المستخدمة في التخطيط للادخار والقروض والأقساط (المعاشات التقاعدية). وقد اشتهرت هذه العوامل بوصفها "المعاملات الستة" في اختبار شهادة المخطط المالي (FP) في اليابان، إلا أن أساسها الرياضي عالمي ويصلح للتطبيق في أي مكان. تحسب هذه الأداة المعاملات الستة دفعة واحدة عند معدل فائدة سنوي وعدد سنوات محددين، بحيث يمكنك تحويل مبلغ مقطوع إلى قيمة مستقبلية، أو تحويل هدف مالي مستقبلي إلى مبلغ إيداع مطلوب، أو تحويل أصل قرض إلى قسط دوري، وهكذا.

المعاملات الستة

1. معامل القيمة المستقبلية = \((1+i)^n\) — لتنمية مبلغ مقطوع حالي. 2. معامل القيمة الحالية = \(\frac{1}{(1+i)^n}\) — لخصم مبلغ مقطوع مستقبلي إلى قيمته اليوم، وهو مقلوب المعامل الأول. 3. معامل صندوق الإطفاء = \(\frac{i}{(1+i)^n-1}\) — الإيداع الثابت اللازم لبلوغ هدف مستقبلي. 4. معامل استرداد رأس المال = \(\frac{i\,(1+i)^n}{(1+i)^n-1}\) — القسط الثابت الذي يمكن أن يموّله مبلغ مقطوع حالي (قسط القرض لكل وحدة من الأصل). 5. معامل القيمة المستقبلية للأقساط = \(\frac{(1+i)^n-1}{i}\) — ما تتراكم إليه الإيداعات الثابتة، وهو مقلوب المعامل الثالث. 6. معامل القيمة الحالية للأقساط = \(\frac{1-(1+i)^{-n}}{i}\) — قيمة الأقساط الثابتة اليوم، وهو مقلوب المعامل الرابع. ويُفترض أن تُسدّد الدفعات في نهاية كل فترة (قسط عادي)، وأن تُحتسب الفائدة مرة واحدة سنويًا.

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

كيفية الاستخدام

أدخل معدل الفائدة السنوي (%)، وعدد السنوات، وعدد المنازل العشرية المراد عرضها، وطريقة التقريب. وسيعرض جدول النتائج المعاملات الستة جميعها. اضرب المعامل المناسب في مبلغك؛ فمثلًا للوصول إلى هدف قدره 1,000,000 خلال 30 سنة بمعدل 2% تحتاج إلى إيداعات = \(1{,}000{,}000 \times\) معامل صندوق الإطفاء.

مثال محلول

عند معدل 2% ولمدة 30 سنة: \((1.02)^{30} = 1.811361\). معامل القيمة المستقبلية = 1.811، معامل القيمة الحالية = 0.552، معامل صندوق الإطفاء = 0.025، معامل استرداد رأس المال = 0.045، معامل القيمة المستقبلية للأقساط = 40.568، معامل القيمة الحالية للأقساط = 22.396 (مقرّبة إلى 3 منازل عشرية مع التقريب لأعلى عند النصف).

الأسئلة الشائعة

هل تُسدّد الدفعات في بداية الفترة أم نهايتها؟ في النهاية (قسط عادي)، بما يتوافق مع الجداول المعتمدة في اختبار المخطط المالي (FP).

ماذا لو كان المعدل 0%؟ تنطبق الصيغ الحدية: تصبح معاملات المبلغ المقطوع مساوية لـ \(1\)، وتصبح معاملات قيمة الأقساط مساوية لـ \(n\)، وتصبح معاملات الإيداع/القسط مساوية لـ \(\frac{1}{n}\).

لماذا يساوي حاصل ضرب بعض المعاملات 1؟ لأنها أزواج متقابلة (مقلوبة): المعامل 1 \(\times\) المعامل 2 = 1، والمعامل 3 \(\times\) المعامل 5 = 1، والمعامل 4 \(\times\) المعامل 6 = 1.