什么是资本回收系数?

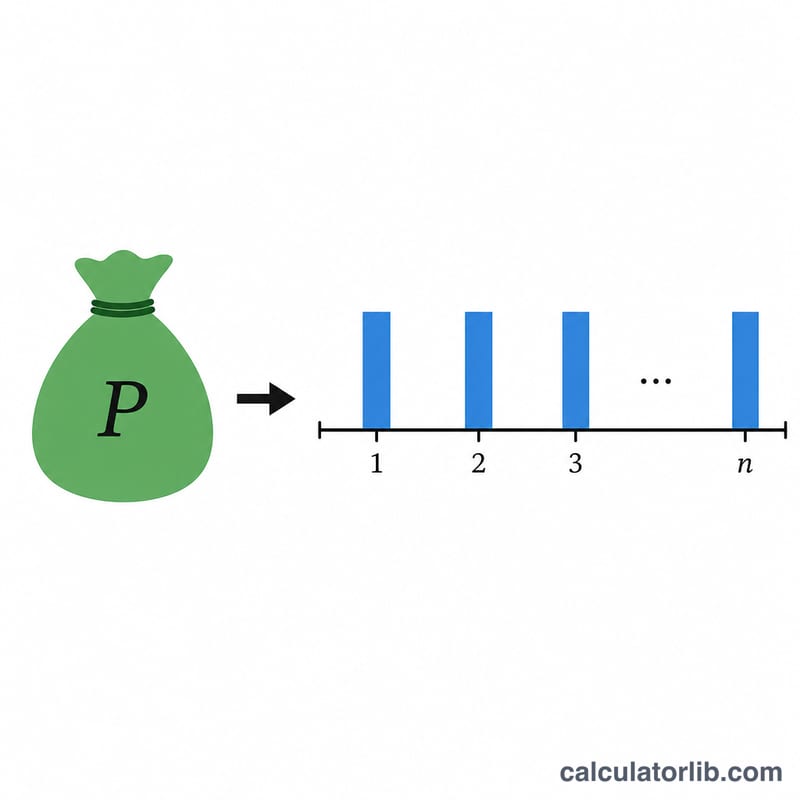

资本回收系数(Capital Recovery Factor,简称 CRF)是货币时间价值中的一个标准比率,用于把一笔现值(一次性金额)换算成一连串等额的年付款。只要把现值(比如贷款本金或一笔年金资金)乘以 CRF,就能得到在指定年限、指定利率下,每年需要支付、并最终把这笔钱完全摊还的固定金额。这是一条通用的金融公式,适用于任何货币——无论你使用哪种货币单位输入本金,算出的付款金额都是同一货币单位。

如何使用本计算器

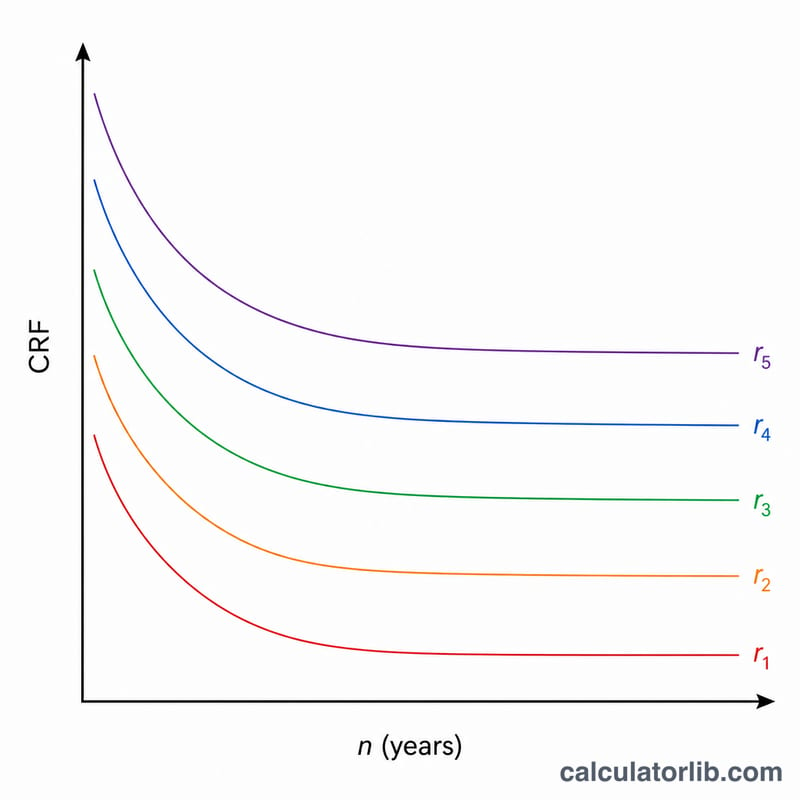

依次输入本金(现值)、以百分比表示的年利率,以及年限(年数)。然后选择保留几位小数,以及取整方式(向下截断、四舍五入或向上取整)。计算器会返回 CRF、等额年付款金额,并生成一张逐年对照表,展示在同一利率下,CRF 如何随着年限延长而逐渐变小。

公式详解

设 \(r\) 为以小数表示的年利率,\(n\) 为年限,则 $$\text{CRF} = \frac{r}{1-(1+r)^{-n}}$$ 年付款额为 $$\text{PMT} = \text{PV} \times \text{CRF}.$$ 当利率恰好为 0 时,公式会变成 \(0/0\) 的不定式,此时计算器采用其数学极限 \(\text{CRF} = 1/n\),意思是你只需把本金平均分成相等的若干份逐年偿还即可。

实例演算

假设现值为 1 个单位,年利率 3%,期限 20 年。此时 \(1.03^{20} \approx 1.806111\),因此 \(1.03^{-20} \approx 0.553676\),\(1 - 0.553676 = 0.446324\)。于是 $$\text{CRF} = \frac{0.03}{0.446324} \approx 0.067216,$$ 保留三位小数约为 0.067。对应的年付款额为 \(1 \times 0.067216 \approx\) 每年 0.067。

常见问题

利率为 0% 时会怎样?此时 CRF 等于 \(1/n\),所以本金 100 个单位、分 10 年偿还,每年付款额为 10——纯粹的本金分期偿还,不含利息。

CRF 与房贷的月供系数是一回事吗?在按年复利的情况下是一致的。如果要计算月供,则需改用月利率,并以月数代替年数。

计算结果精确吗?不同金融机构在取整规则和零头处理上各有差异,因此请把这些数值当作参考值,实际以机构计算为准。