자본회수계수(CRF)란?

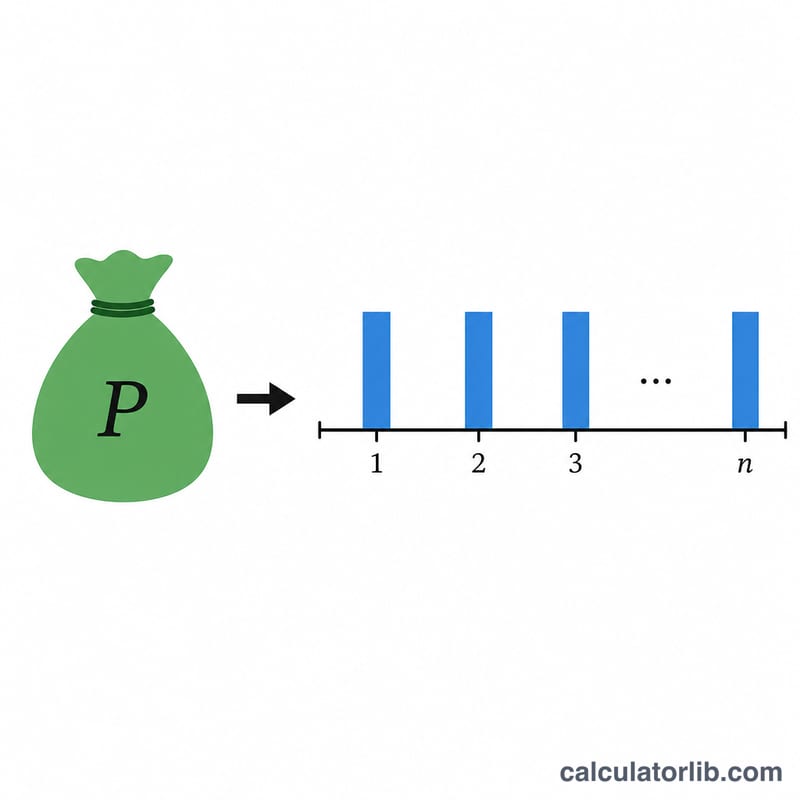

자본회수계수(CRF, Capital Recovery Factor)는 현재의 일시금을 매년 동일한 금액의 상환금 흐름으로 바꿔 주는 화폐의 시간가치(TVM) 비율입니다. 현재가치(대출 원금이나 연금 적립금 등)에 CRF를 곱하면, 정해진 이자율과 기간 동안 그 금액을 완전히 상각하기 위해 매년 내야 할 일정한 금액이 나옵니다. 이는 통화와 무관하게 적용되는 보편적인 금융 공식입니다. 원금을 어떤 화폐 단위로 입력하든, 상환금도 같은 단위로 그대로 계산되어 나옵니다.

계산기 사용 방법

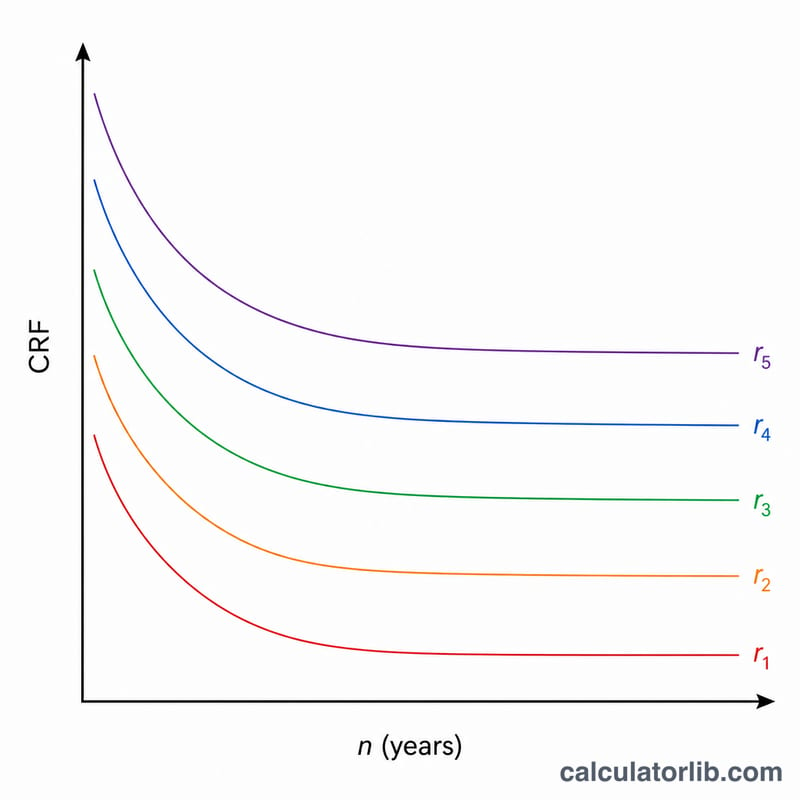

원금(현재가치), 연이율(%), 그리고 연수를 입력하세요. 소수점 자릿수와 반올림 방식(버림, 반올림, 올림)을 선택하면 됩니다. 계산기는 CRF, 균등 연간 상환금, 그리고 동일한 이자율에서 기간이 길어질수록 CRF가 어떻게 작아지는지를 보여 주는 연도별 표를 함께 제공합니다.

공식 풀이

r을 소수로 표현한 연이율, n을 연수라고 할 때, $$\text{CRF} = \frac{r}{1-(1+r)^{-n}}$$ 이며 연간 상환금은 $$\text{PMT} = \text{PV} \times \text{CRF}$$ 입니다. 이자율이 정확히 0일 때는 식이 0/0 형태가 되므로, 계산기는 수학적 극한값인 \(\text{CRF} = 1/n\) 을 사용합니다. 즉, 이 경우에는 원금을 단순히 균등하게 나누어 갚는 셈입니다.

계산 예시

현재가치 1단위를 연이율 3%로 20년 동안 상환한다고 가정해 봅시다. \(1.03^{20} \approx 1.806111\) 이므로 \(1.03^{-20} \approx 0.553676\) 이고, \(1 - 0.553676 = 0.446324\) 가 됩니다. 따라서 $$\text{CRF} = \frac{0.03}{0.446324} \approx 0.067216$$ 이며, 소수점 셋째 자리로 반올림하면 \(0.067\) 입니다. 연간 상환금은 \(1 \times 0.067216 \approx 0.067\)(매년)이 됩니다.

자주 묻는 질문

이자율이 0%이면 어떻게 되나요? CRF는 \(1/n\)이 됩니다. 따라서 원금 100단위를 10년에 걸쳐 갚으면 매년 10씩 상환하게 되며, 이는 순수한 원금 상환에 해당합니다.

CRF는 주택담보대출 상환계수와 같은가요? 연 복리 기준이라면 동일합니다. 월 단위 상환이라면 월 이자율과 개월 수를 대신 사용하면 됩니다.

결과가 정확한 값인가요? 반올림 및 단수 처리 규칙은 금융기관마다 다릅니다. 따라서 여기서 나온 수치는 참고용 값으로 활용하시기 바랍니다.