Qu'est-ce que le facteur de recouvrement du capital ?

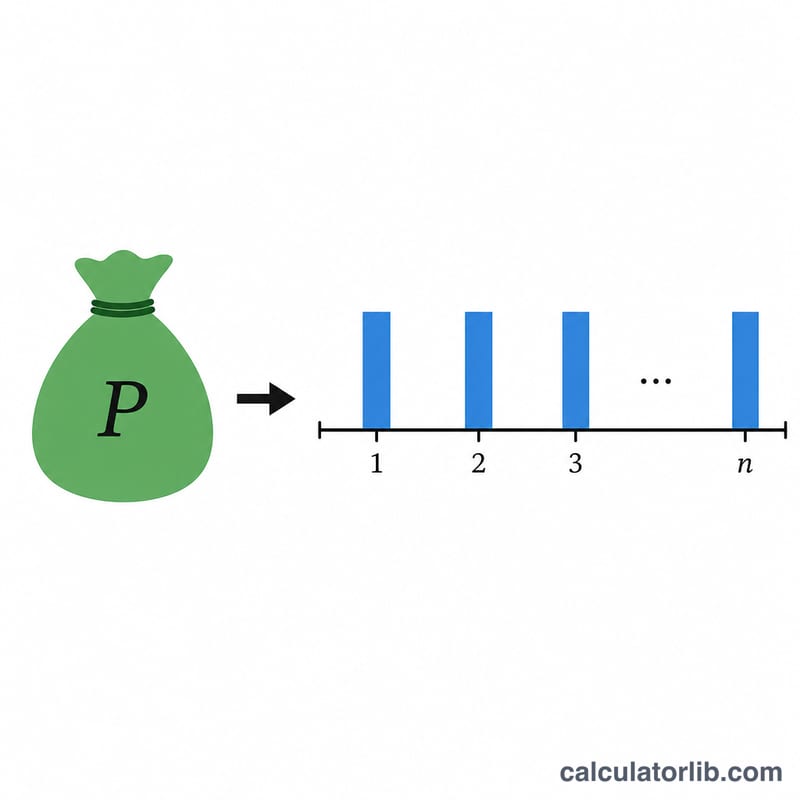

Le facteur de recouvrement du capital (FRC) est un ratio classique de la valeur temporelle de l'argent qui transforme un capital actuel en une série d'annuités constantes. En multipliant une valeur actuelle (un capital emprunté ou un fonds de rente) par le FRC, vous obtenez le montant fixe à verser chaque année pour amortir intégralement cette somme sur la durée choisie et au taux d'intérêt retenu. Il s'agit d'une formule financière universelle, valable dans n'importe quelle devise : saisissez simplement le capital dans l'unité monétaire de votre choix, et l'annuité vous est restituée dans la même unité.

Comment utiliser ce calculateur

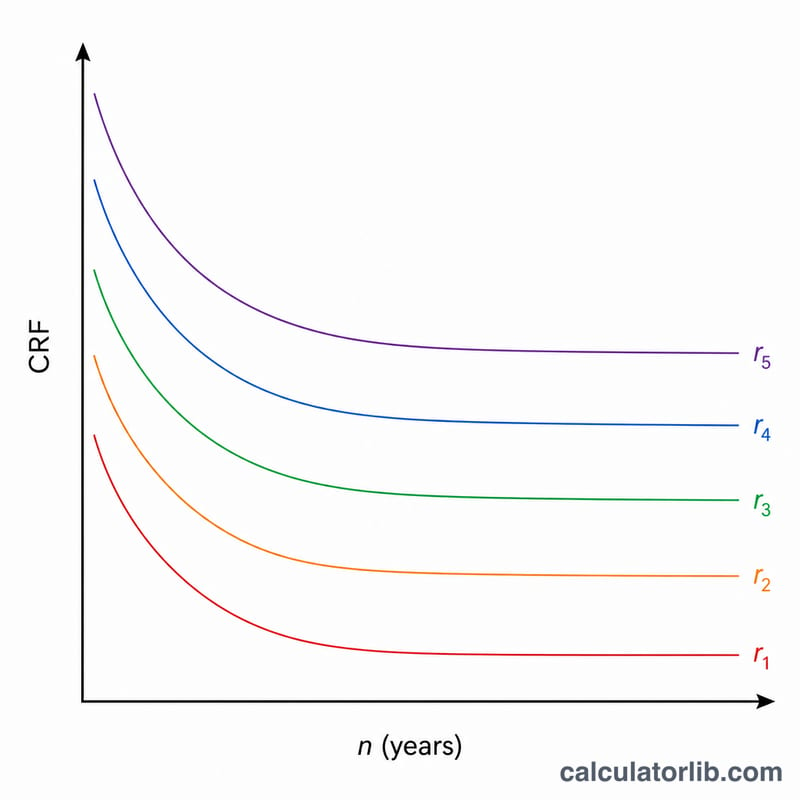

Indiquez le capital (valeur actuelle), le taux d'intérêt annuel en pourcentage et le nombre d'années. Choisissez le nombre de décimales à conserver ainsi que la règle d'arrondi (troncature, arrondi au plus proche ou arrondi supérieur). L'outil renvoie le FRC, l'annuité constante et un tableau année par année montrant comment le FRC diminue à mesure que la durée s'allonge, à taux égal.

La formule expliquée

En notant \(r\) le taux annuel exprimé en décimal et \(n\) le nombre d'années, $$\text{FRC} = \frac{r}{1-(1+r)^{-n}}$$ et l'annuité s'écrit $$\text{PMT} = \text{VA} \times \text{FRC}.$$ Lorsque le taux est exactement nul, l'expression devient \(0/0\) ; le calculateur applique alors la limite mathématique \(\text{FRC} = 1/n\), ce qui revient simplement à rembourser le capital en tranches égales.

Exemple chiffré

Prenons une valeur actuelle de 1 unité à un taux annuel de 3 % sur 20 ans. Ici, \(1{,}03^{20} \approx 1{,}806111\), donc \(1{,}03^{-20} \approx 0{,}553676\) et \(1 - 0{,}553676 = 0{,}446324\). On obtient alors $$\text{FRC} = \frac{0{,}03}{0{,}446324} \approx 0{,}067216,$$ soit 0,067 arrondi à trois décimales. L'annuité vaut \(1 \times 0{,}067216 \approx 0{,}067\) par an.

Questions fréquentes

Que se passe-t-il à un taux de 0 % ? Le FRC est égal à \(1/n\) : un capital de 100 unités sur 10 ans donne donc une annuité de 10 par an, soit un pur remboursement du capital.

Le FRC correspond-il au facteur d'échéance d'un prêt immobilier ? Oui, dans le cas d'une capitalisation annuelle. Pour des mensualités, vous utiliseriez un taux mensuel et un nombre de mois à la place.

Les résultats sont-ils exacts ? Les règles d'arrondi et de gestion des fractions varient d'un établissement financier à l'autre : considérez ces chiffres comme des valeurs de référence.