Hệ số giá trị tương lai của niên kim là gì?

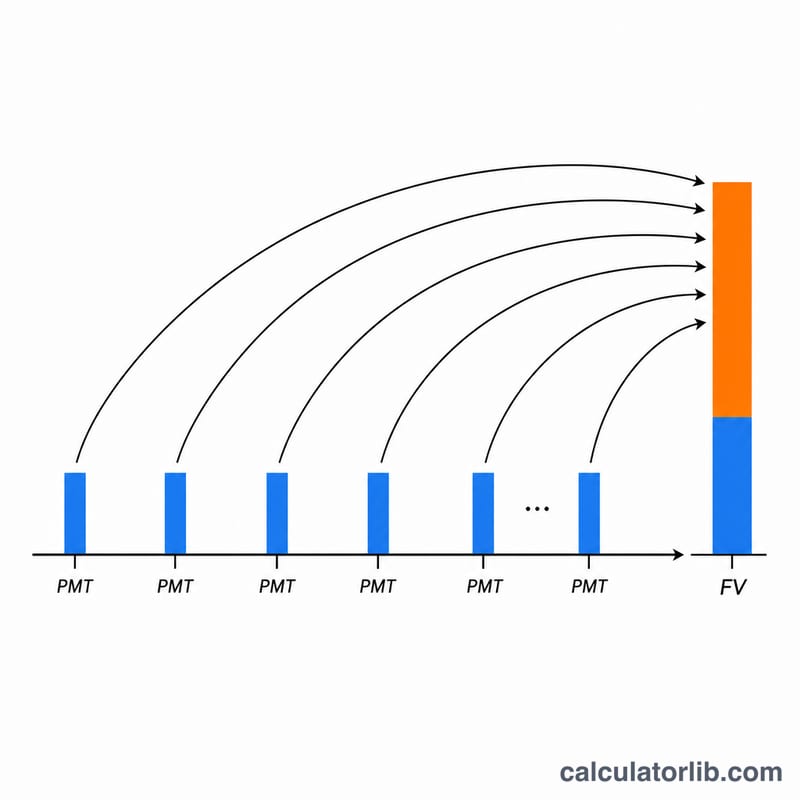

Hệ số giá trị tương lai của niên kim (đôi khi còn gọi là hệ số tích lũy tiết kiệm) cho biết một chuỗi khoản đóng góp đều đặn, bằng nhau sẽ tăng trưởng đến mức nào khi mỗi khoản đều sinh lãi kép. Bạn chỉ cần nhân hệ số này với số tiền đóng góp cố định mỗi năm là ra tổng giá trị tích lũy vào cuối kỳ tiết kiệm — bao gồm cả tiền gốc lẫn toàn bộ lãi đã sinh ra. Đây là công thức tài chính phổ quát, áp dụng được với mọi loại tiền tệ và mọi đơn vị.

Cách sử dụng công cụ

Bạn cần nhập bốn thông tin: số tiền cố định đóng góp mỗi năm, lãi suất hằng năm tính theo phần trăm, số năm tiết kiệm, và cách bạn muốn làm tròn kết quả (số chữ số thập phân và kiểu làm tròn). Công cụ giả định đây là niên kim thường, nghĩa là mỗi khoản đóng góp được thực hiện vào cuối năm. Kết quả trả về gồm cả hệ số (không có đơn vị) và giá trị tương lai tính theo cùng đơn vị với khoản đóng góp của bạn.

Giải thích công thức

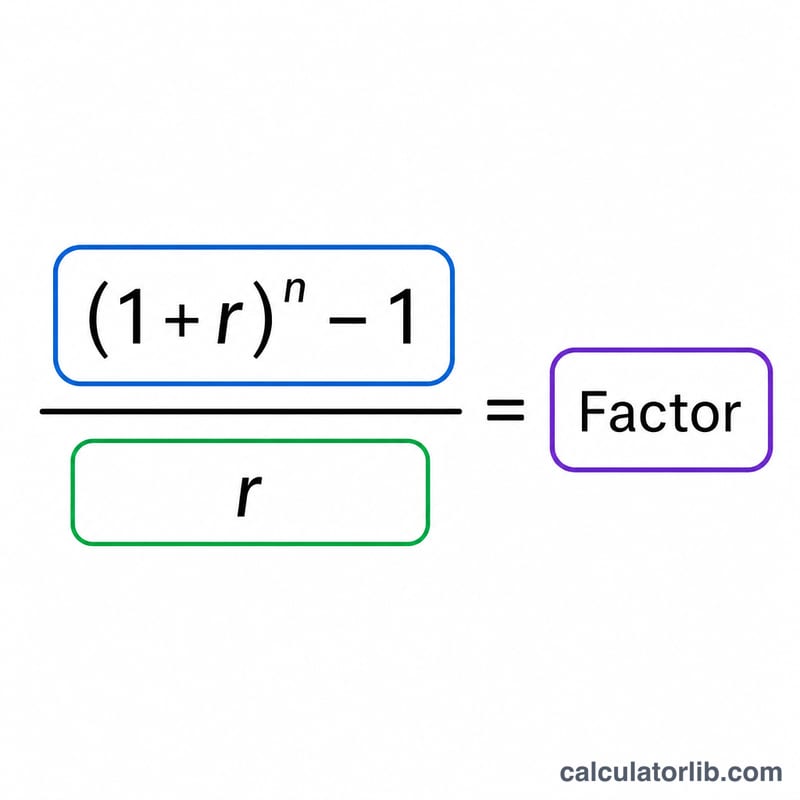

Hệ số được tính bằng $$\frac{(1+r)^{n}-1}{r}$$ trong đó \(r\) là lãi suất ở dạng số thập phân (3% trở thành 0,03) và \(n\) là số năm. Giá trị tương lai đơn giản là \(\text{PMT} \times \text{hệ số}\). Nếu lãi suất đúng bằng 0%, việc chia cho \(r\) sẽ không xác định, nên công cụ áp dụng giới hạn chính xác: khi không có lãi, hệ số bằng đúng \(n\) (bạn chỉ cộng dồn các khoản đóng góp lại).

Ví dụ minh họa

Giả sử bạn tiết kiệm 1 đơn vị mỗi năm trong 20 năm với lãi suất 3%. Khi đó \(r = 0{,}03\) và \((1{,}03)^{20} = 1{,}806111\). Hệ số là $$\frac{1{,}806111 - 1}{0{,}03} = 26{,}870$$ (làm tròn 3 chữ số thập phân). Giá trị tương lai \(= 1 \times 26{,}870 = 26{,}870\). Nếu mỗi đơn vị tương ứng 10.000 đơn vị tiền tệ, bạn sẽ tích lũy được khoảng 268.703 sau khi đóng góp 10.000 mỗi năm trong 20 năm.

Câu hỏi thường gặp

Đây là niên kim thường hay niên kim đầu kỳ? Là niên kim thường — các khoản đóng góp diễn ra vào cuối mỗi kỳ. Với niên kim đầu kỳ (đóng vào đầu kỳ), bạn hãy nhân kết quả với \((1 + r)\).

Nếu lãi suất bằng 0% thì sao? Hệ số sẽ bằng đúng số năm, và giá trị tương lai chính là khoản đóng góp \(\times\) số năm.

Giá trị tương lai có đơn vị là gì? Cùng đơn vị với khoản đóng góp bạn đã nhập — bản thân hệ số không có đơn vị nên không có sự quy đổi nào được áp dụng.