Qué hace esta calculadora

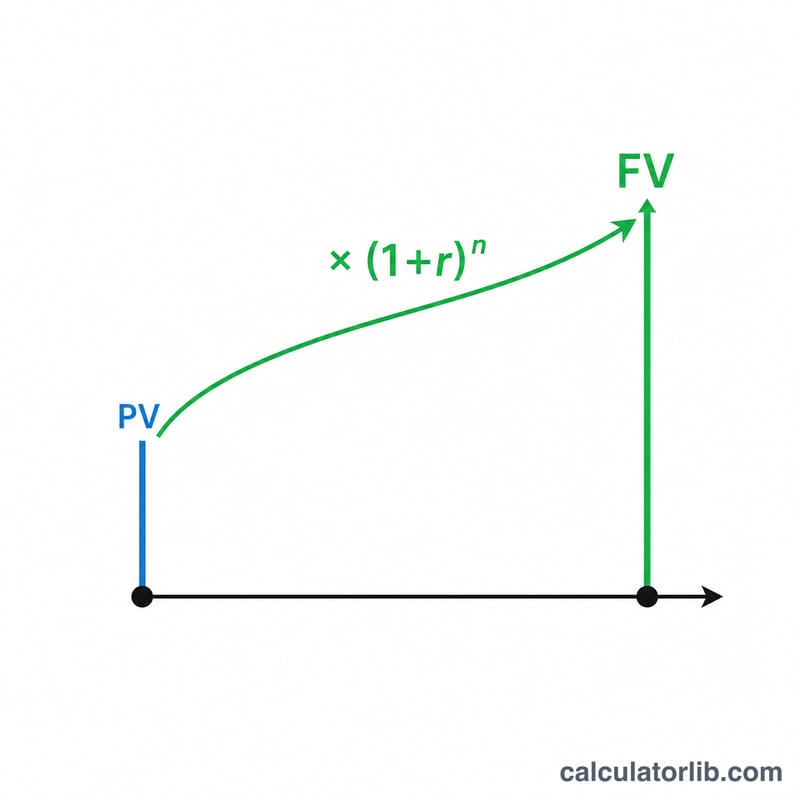

La Calculadora de Valor Actual y Valor Futuro aplica el principio clave del valor del dinero en el tiempo: la relación entre una cantidad de hoy y ese mismo dinero capitalizado o descontado a lo largo del tiempo. Resuelve la ecuación del interés compuesto en ambos sentidos: convierte un valor actual (VA) en un valor futuro (VF), o descuenta un valor futuro hasta su valor de hoy. Es una herramienta de aritmética universal: funciona con cualquier divisa y cualquier periodo de capitalización (años, meses o trimestres), siempre que la tasa corresponda al mismo periodo.

La fórmula, explicada

El valor futuro se obtiene con $$\text{FV} = \text{PV}(1 + r)^n$$ donde r es la tasa de interés por periodo (en decimal) y n es el número de periodos. Si despejamos algebraicamente para hallar el valor actual, obtenemos $$\text{PV} = \frac{\text{FV}}{(1 + r)^n}$$ La expresión \((1 + r)^n\) es el factor de crecimiento (o de descuento): en cada periodo el saldo se multiplica por \((1 + r)\), y elevarlo a la potencia \(n\) acumula ese efecto periodo tras periodo.

Cómo usarla

Primero elige si quieres calcular el Valor Futuro o el Valor Actual. Introduce el importe conocido: si buscas el VF, este será tu VA inicial; si buscas el VA, será el VF objetivo. A continuación escribe la tasa de interés por periodo como porcentaje (la herramienta la convierte a decimal) y el número de periodos \(n\). El resultado muestra el valor calculado, el factor de crecimiento \((1 + r)^n\) y la diferencia total por interés o descuento.

Ejemplo resuelto

Imagina que inviertes 1.000 € al 5 % anual durante 10 años. El factor de crecimiento es \((1{,}05)^{10} \approx 1{,}628895\). Por tanto, $$\text{FV} = 1000 \times 1{,}628895 \approx 1.628{,}89 \text{ €}$$ lo que significa que ganas unos 628,89 € de interés compuesto.

Preguntas frecuentes

¿La tasa tiene que ser anual? No. Puedes usar el periodo que prefieras; solo asegúrate de que \(r\) y \(n\) se refieran al mismo periodo (por ejemplo, una tasa mensual junto con un número de meses).

¿Cómo paso de una tasa anual a una mensual? Divide el porcentaje anual entre 12 y usa los meses como \(n\), suponiendo capitalización mensual.

¿Y si la tasa es del 0 %? El factor de crecimiento se vuelve 1, así que el VA y el VF coinciden: el dinero ni crece ni disminuye.