Qué hace esta calculadora

La Calculadora de Prima de Seguro de Vida te ofrece una estimación rápida y aproximada de cuánto podría costar un seguro de vida temporal. Combina el capital asegurado que elijas, el plazo de la póliza, tu edad, tu sexo y si fumas con una tarifa base por cada 1.000 $ de cobertura para calcular la prima anual, la mensual y el total a pagar durante todo el plazo. Es una herramienta de planificación: las cotizaciones reales de las aseguradoras dependen de un análisis de riesgos completo, del historial médico, de la profesión y de las tarifas propias de cada país. Ten en cuenta que las cifras se muestran en dólares ($), por lo que esta herramienta refleja un mercado anglosajón; en España y Latinoamérica las reglas y los precios de las aseguradoras pueden diferir.

Cómo usarla

Introduce la cobertura (capital asegurado) que deseas, el número de años durante los que quieres estar cubierto, tu edad actual y la tarifa base que te ofrece la aseguradora por cada 1.000 $ de cobertura al año (habitualmente entre 0,50 $ y 3,00 $ para adultos sanos). Indica tu sexo y si fumas o no, y obtendrás al instante tu prima anual y mensual estimadas.

La fórmula explicada

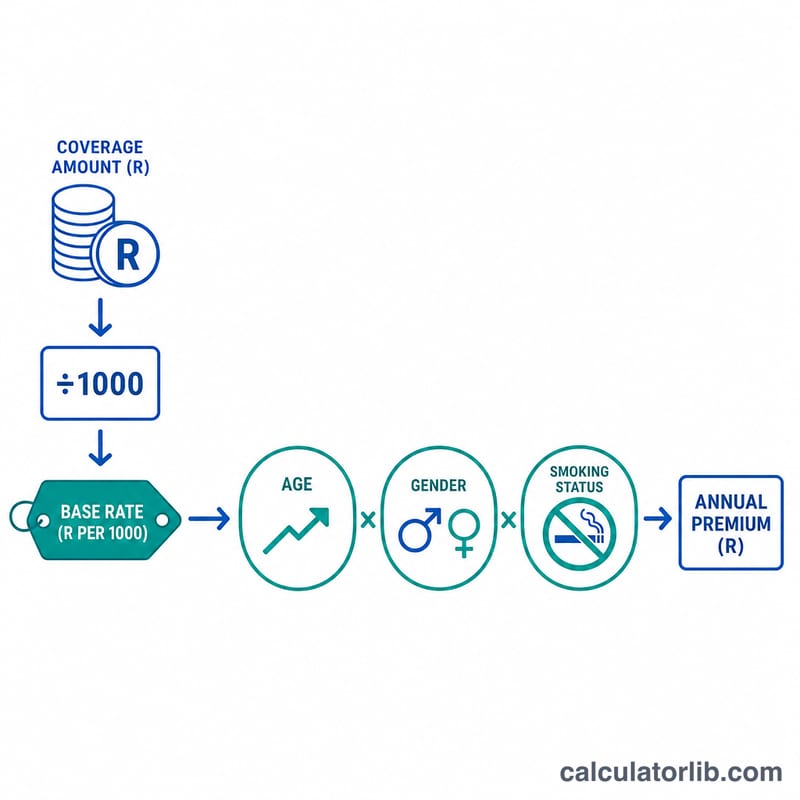

La prima base es (Cobertura ÷ 1000) × Tarifa. Después se multiplica por un coeficiente de riesgo formado por tres recargos: un factor de edad que añade un 3 % por cada año por encima de los 30, un factor de sexo (0,90 para mujeres, que refleja una menor mortalidad media) y un factor de fumador de 1,75 para quienes fuman. La prima mensual es la anual dividida entre 12, y el total pagado es la prima anual multiplicada por el plazo de la póliza.

$$\text{Prima Anual} = \frac{\text{Cobertura}}{1000} \times \text{Tarifa} \times R$$ $$\text{donde}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{Edad} - 30\right)\times 0.03 \\ G &= \begin{cases} 0.90 & \text{Mujer} \\ 1.00 & \text{en otro caso} \end{cases} \\ S &= \begin{cases} 1.75 & \text{Fumador} \\ 1.00 & \text{en otro caso} \end{cases} \end{aligned} \right.$$

Ejemplo práctico

Imagina que quieres una cobertura de 500.000 $ durante 20 años, eres un hombre de 35 años no fumador y la tarifa base es de 1,50 $ por cada 1.000 $. El factor de edad es \(1 + 0{,}03 \times (35 - 30) = 1{,}15\), el de sexo \(1{,}0\) y el de fumador \(1{,}0\), así que el coeficiente total es \(1{,}15\). Prima anual:

$$\text{Prima anual} = \frac{500000}{1000} \times 1{,}50 \times 1{,}15 = 500 \times 1{,}50 \times 1{,}15 = \mathbf{862{,}50\ \$}$$Mensual = 71,88 $ y el total a lo largo de 20 años = 17.250 $.

Preguntas frecuentes

¿Es una cotización real? No, es una estimación con fines educativos. Las aseguradoras emplean tablas actuariales detalladas y un análisis médico de riesgos.

¿Por qué fumar encarece tanto la prima? Los fumadores presentan un riesgo de mortalidad notablemente mayor, por lo que esta herramienta aplica un recargo de 1,75×, en línea con la práctica habitual del sector.

¿Qué tarifa base debo usar? Si no tienes una cotización, prueba con 1 a 2 $ por cada 1.000 $ para un adulto sano; las personas mayores o con mayor riesgo pagan más.