這個工具能幫您做什麼

壽險保費試算工具能讓您快速抓出定期壽險(Term Life)大致的保費水準。它會把您設定的保額、保障年期、年齡、性別與吸菸狀況,搭配每 $1,000 保額的基礎費率,一次算出年繳保費、月繳保費,以及整個年期累計繳交的總額。這是一款規劃用的試算工具——實際保費仍要看保險公司完整的核保流程、病史、職業,以及各國市場的訂價方式而定。請留意,本工具以美元($)金額與國際常見的定期壽險訂價邏輯為基礎,台灣本地壽險商品的費率結構與保單條款可能有所不同,僅供觀念參考。

使用方式

輸入您想要的保額(保險金額)、希望受到保障的年數、目前年齡,以及保險公司報給您的每 $1,000 保額年費率(健康成年人通常落在 $0.50–$3.00 之間)。接著選擇性別與是否吸菸,即可看到估算出來的年繳與月繳保費。

公式說明

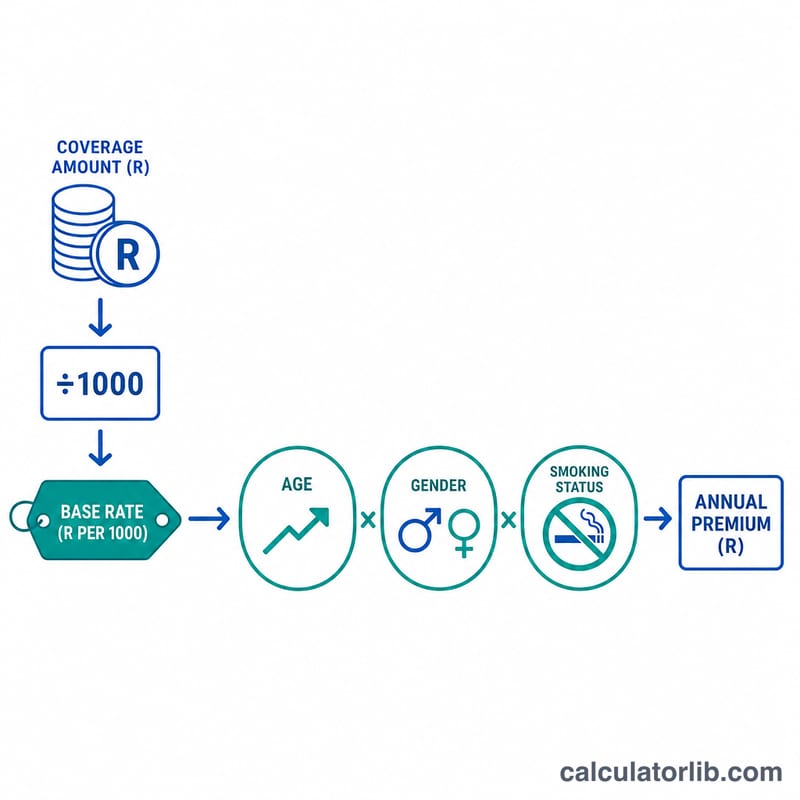

核心保費為 (保額 ÷ 1000)× 費率。接著再乘上由三項加費所組成的風險係數:年齡因子(30 歲以上每多一歲加 3%)、性別因子(女性為 0.90,反映平均死亡率較低)、吸菸因子(吸菸者為 1.75)。月繳保費為年繳保費除以 12,累計繳費總額則是年繳保費乘上保障年期。

$$\begin{gathered} \text{Annual Premium} = \frac{\text{Coverage}}{1000} \times \text{Rate} \times R \\[1.5em] \text{where}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{Age} - 30\right)\times 0.03 \\ G &= \begin{cases} 0.90 & \text{Female} \\ 1.00 & \text{otherwise} \end{cases} \\ S &= \begin{cases} 1.75 & \text{Smoker} \\ 1.00 & \text{otherwise} \end{cases} \end{aligned} \right. \end{gathered}$$

實例試算

假設您想投保 $500,000、保障 20 年,本人為 35 歲、不吸菸的男性,基礎費率為每 $1,000 保額 $1.50。年齡因子為 \(1 + 0.03 \times (35 - 30) = 1.15\),性別 1.0,吸菸 1.0,因此風險係數為 1.15。年繳保費:

$$\text{Annual Premium} = \left(\frac{500000}{1000}\right) \times 1.50 \times 1.15 = 500 \times 1.50 \times 1.15 = \$862.50$$月繳 = $71.88,20 年累計繳交 = $17,250。

常見問題

這算是正式報價嗎?不是——這只是教學性質的估算。保險公司會依詳細的精算表與醫務核保來定價。

為什麼吸菸會讓保費差這麼多?吸菸者的死亡風險明顯較高,因此本工具套用 1.75 倍加費,這與業界常見的做法一致。

我該用什麼基礎費率?如果手邊沒有報價,健康成年人可先試 $1–$2 / $1,000;年紀較長或風險較高的投保人則需支付更高費率。