Bu Hesaplayıcı Ne İşe Yarar?

Hayat Sigortası Prim Hesaplayıcı, bir vadeli hayat sigortası poliçesinin yaklaşık olarak ne kadara mal olabileceğine dair hızlı bir fikir verir. Seçtiğiniz teminat tutarını, poliçe vadesini, yaşınızı, cinsiyetinizi ve sigara kullanım durumunuzu, her 1.000 $ teminat için belirlenen temel oranla birleştirerek yıllık, aylık ve vade sonu toplam prim rakamlarını çıkarır. Bu bir planlama aracıdır; sigorta şirketlerinin verdiği gerçek teklifler tam risk değerlendirmesine, sağlık geçmişine, mesleğe ve ülkeye özgü fiyatlandırmaya bağlıdır. Not: Bu araç hesaplamaları ABD doları ($) üzerinden yapar; Türkiye'deki poliçeler TL üzerinden ve farklı oranlarla fiyatlanır, dolayısıyla sonuçları kabaca bir kıyas niteliğinde değerlendirin.

Nasıl Kullanılır?

İstediğiniz teminat tutarını (sigorta bedeli), kaç yıl boyunca güvence altında olmak istediğinizi, mevcut yaşınızı ve sigortacınızın her 1.000 $ teminat için yıllık olarak belirlediği temel oranı girin (sağlıklı yetişkinlerde genellikle 0,50 $ – 3,00 $ arasındadır). Cinsiyetinizi ve sigara kullanıp kullanmadığınızı seçin; ardından tahmini yıllık ve aylık priminizi görebilirsiniz.

Formülün Açıklaması

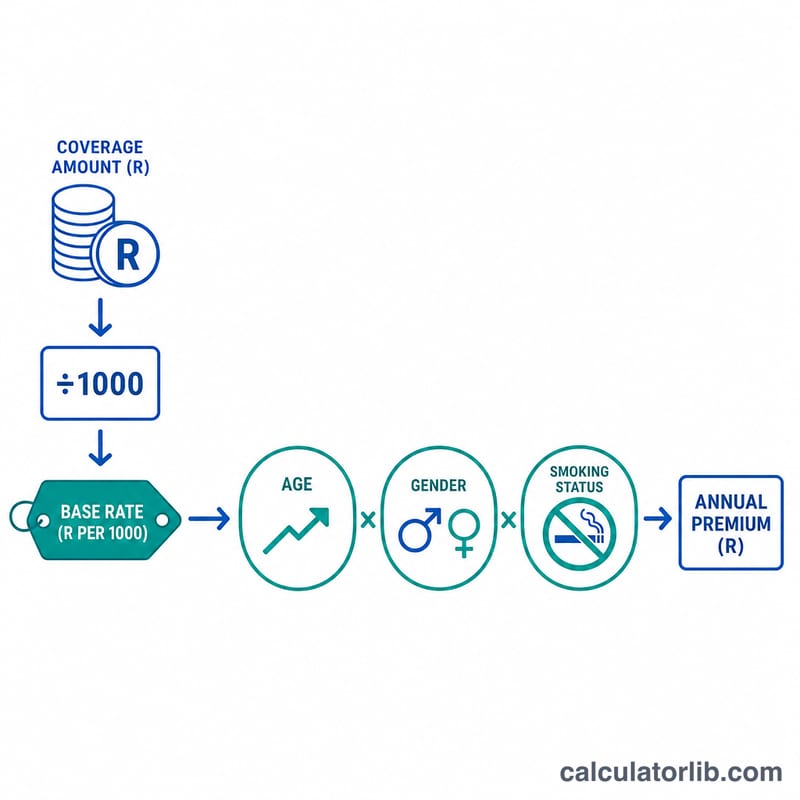

Temel prim şu şekilde hesaplanır: (Teminat ÷ 1000) × Oran. Bu rakam daha sonra üç ek yükten oluşan bir risk çarpanıyla çarpılır: 30 yaş üzerindeki her yıl için %3 ekleyen bir yaş faktörü, bir cinsiyet faktörü (kadınlarda ortalama ölüm oranının daha düşük olmasını yansıtan 0,90 katsayısı) ve sigara içenler için 1,75'lik bir sigara faktörü. Aylık prim, yıllık rakamın 12'ye bölünmesiyle; toplam ödeme ise yıllık primin poliçe vadesiyle çarpılmasıyla bulunur.

$$\begin{gathered} \text{Annual Premium} = \frac{\text{Coverage}}{1000} \times \text{Rate} \times R \\[1.5em] \text{where}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{Age} - 30\right)\times 0.03 \\ G &= \begin{cases} 0.90 & \text{Female} \\ 1.00 & \text{otherwise} \end{cases} \\ S &= \begin{cases} 1.75 & \text{Smoker} \\ 1.00 & \text{otherwise} \end{cases} \end{aligned} \right. \end{gathered}$$

Örnek Hesaplama

Diyelim ki 20 yıllığına 500.000 $ teminat istiyorsunuz; 35 yaşında, sigara içmeyen bir erkeksiniz ve temel oran her 1.000 $ için 1,50 $. Yaş faktörü \(1 + 0{,}03 \times (35 - 30) = 1{,}15\), cinsiyet \(1{,}0\), sigara \(1{,}0\) olduğundan çarpan \(1{,}15\) olur. Yıllık prim:

$$\text{Yıllık prim} = \frac{500000}{1000} \times 1{,}50 \times 1{,}15 = 500 \times 1{,}50 \times 1{,}15 = \mathbf{862{,}50\ \$}$$Aylık prim = 71,88 $ ve 20 yıl boyunca toplam ödeme = 17.250 $.

Sıkça Sorulan Sorular

Bu gerçek bir teklif mi? Hayır; eğitim amaçlı bir tahmindir. Sigorta şirketleri ayrıntılı aktüeryal tablolar ve tıbbi risk değerlendirmesi kullanır.

Sigara fiyatı neden bu kadar artırıyor? Sigara içenlerin ölüm riski belirgin biçimde daha yüksektir; bu nedenle araç, sektördeki yaygın uygulamaya paralel olarak 1,75 katlık bir ek yük uygular.

Hangi temel oranı kullanmalıyım? Elinizde bir teklif yoksa sağlıklı bir yetişkin için her 1.000 $ başına 1–2 $ deneyebilirsiniz; daha yaşlı ya da daha yüksek riskli başvuru sahipleri daha fazla öder.