ماذا تفعل هذه الحاسبة

تمنحك حاسبة قسط التأمين على الحياة تقديرًا سريعًا وتقريبيًا لما قد تكلفك وثيقة تأمين مؤقت على الحياة (Term Life). فهي تجمع بين مبلغ التغطية الذي تختاره ومدة الوثيقة وعمرك وجنسك وحالتك من حيث التدخين، مع سعر أساسي لكل 1000 دولار من التغطية، لتعطيك القسط السنوي والشهري وإجمالي ما ستدفعه طوال المدة. تذكّر أنها أداة تخطيطٍ فقط؛ فالعروض الفعلية من شركات التأمين تعتمد على الاكتتاب الكامل والتاريخ الطبي والمهنة والتسعير الخاص بكل دولة. أسعار هذه الحاسبة مقوّمة بالدولار الأمريكي وتعكس ممارسات سوق التأمين الغربي، لذا قد تختلف الأسعار والقواعد عما هو سائد في بلدك.

كيفية الاستخدام

أدخِل مبلغ التغطية (مبلغ التأمين) الذي ترغب فيه، وعدد السنوات التي تريد أن تشملك بها الحماية، وعمرك الحالي، والسعر الأساسي الذي تحدده شركة التأمين لكل 1000 دولار من التغطية سنويًا (يتراوح عادةً بين 0.50 و3.00 دولار للبالغين الأصحاء). ثم اختر جنسك وما إذا كنت مدخّنًا، لتظهر أمامك القيمة التقديرية للقسط السنوي والشهري.

شرح المعادلة

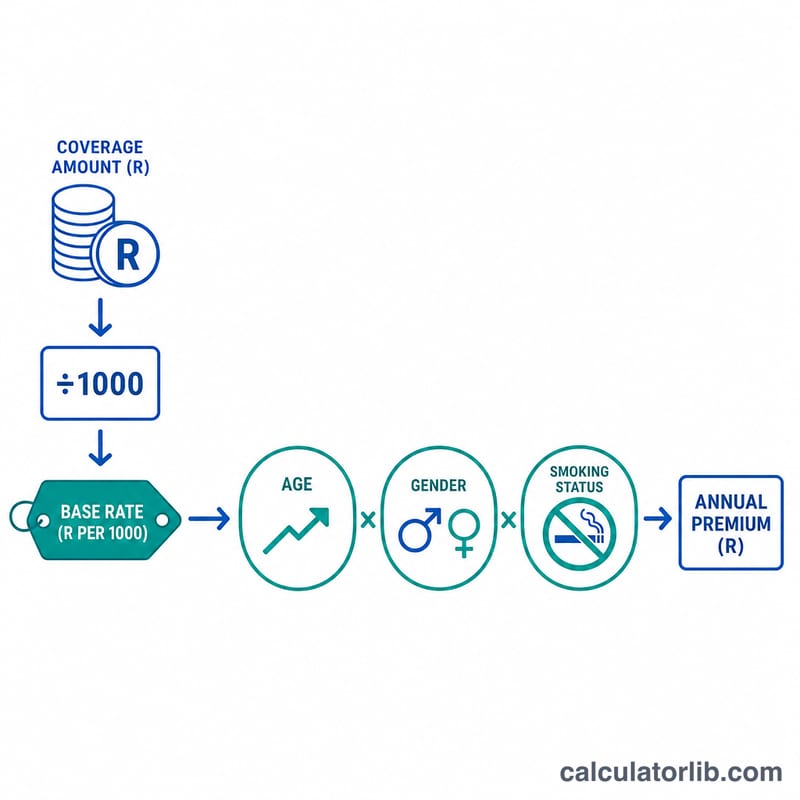

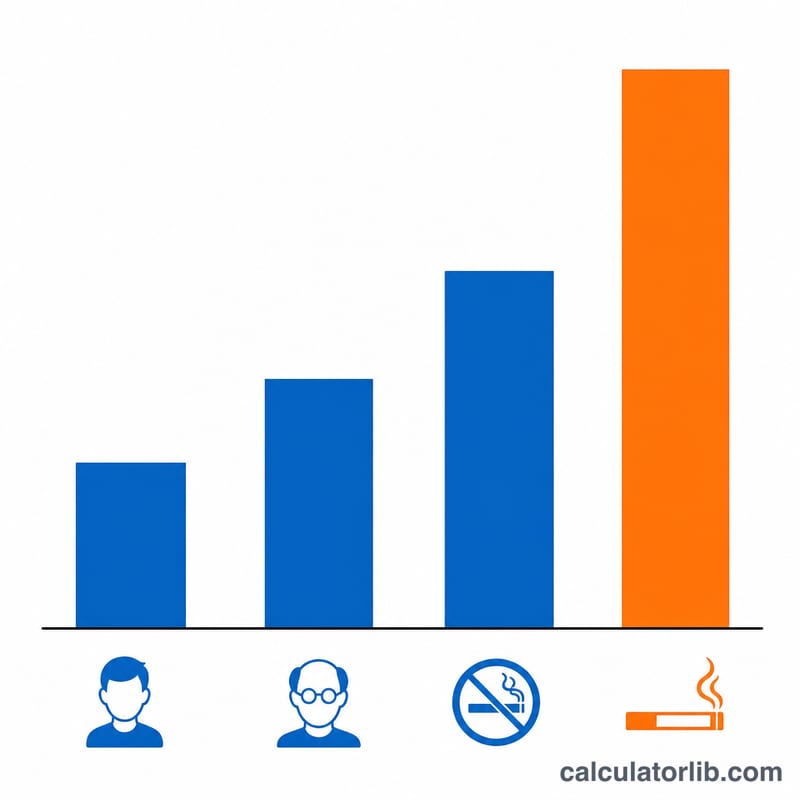

القسط الأساسي يُحسب بالصيغة (التغطية ÷ 1000) × السعر. ثم يُضرب الناتج في معامل خطر مكوّن من ثلاثة عوامل تحميل: عامل العمر الذي يضيف 3% عن كل سنة فوق سن 30، وعامل الجنس (0.90 للإناث ليعكس انخفاض معدل الوفيات في المتوسط)، وعامل التدخين البالغ 1.75 للمدخّنين. ويُحسب القسط الشهري بقسمة القيمة السنوية على 12، بينما يساوي الإجمالي المدفوع القسطَ السنوي مضروبًا في مدة الوثيقة.

$$\text{القسط السنوي} = \frac{\text{التغطية}}{1000} \times \text{السعر} \times R$$

$$\text{حيث}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{العمر} - 30\right)\times 0.03 \\ G &= \begin{cases} 0.90 & \text{أنثى} \\ 1.00 & \text{غير ذلك} \end{cases} \\ S &= \begin{cases} 1.75 & \text{مدخّن} \\ 1.00 & \text{غير ذلك} \end{cases} \end{aligned} \right.$$

مثال تطبيقي

لنفترض أنك تريد تغطية بقيمة 500,000 دولار لمدة 20 عامًا، وأنك رجل غير مدخّن عمره 35 عامًا، وأن السعر الأساسي 1.50 دولار لكل 1000 دولار. عامل العمر \(= 1 + 0.03 \times (35 - 30) = 1.15\)، وعامل الجنس 1.0، وعامل التدخين 1.0، فيكون المعامل الإجمالي 1.15. القسط السنوي:

$$\frac{500000}{1000} \times 1.50 \times 1.15 = 500 \times 1.50 \times 1.15 = 862.50\ \text{دولار}$$

والقسط الشهري = 71.88 دولارًا، والإجمالي على مدى 20 عامًا = 17,250 دولارًا.

الأسئلة الشائعة

هل هذا عرض سعر فعلي؟ لا، إنه تقدير تثقيفي فحسب. فشركات التأمين تستخدم جداول اكتوارية مفصّلة واكتتابًا طبيًا دقيقًا.

لماذا يرفع التدخين السعر إلى هذا الحد؟ لأن المدخّنين يواجهون خطر وفاة أعلى بكثير، لذا تطبّق هذه الأداة عامل تحميل قدره 1.75 ضعفًا تماشيًا مع الممارسة السائدة في القطاع.

أي سعر أساسي ينبغي أن أستخدمه؟ إن لم يكن لديك عرض سعر، جرّب من 1 إلى 2 دولار لكل 1000 دولار للبالغ السليم؛ أما المتقدّمون الأكبر سنًا أو الأعلى خطورة فيدفعون أكثر.