このシミュレーターでできること

「生命保険料シミュレーター」は、定期生命保険(掛け捨て型)の保険料の目安を手早く把握するためのツールです。希望する保障額・保険期間・年齢・性別・喫煙の有無に、保障額1,000ドルあたりの基準料率を組み合わせて、年間・月額・保険期間トータルの保険料を算出します。あくまでプランニング用の試算ツールであり、実際の保険会社の見積りは、詳細な引受査定(アンダーライティング)、既往歴、職業、国ごとの料率設定などによって変わります。なお、本ツールは米ドル($)と「1,000ドルあたりの料率」という海外(主に米国)の保険慣行をベースにしています。日本の生命保険は商品設計や保険料の決まり方が異なるため、日本国内の契約にそのまま当てはめる場合は、おおまかな目安としてご利用ください。

使い方

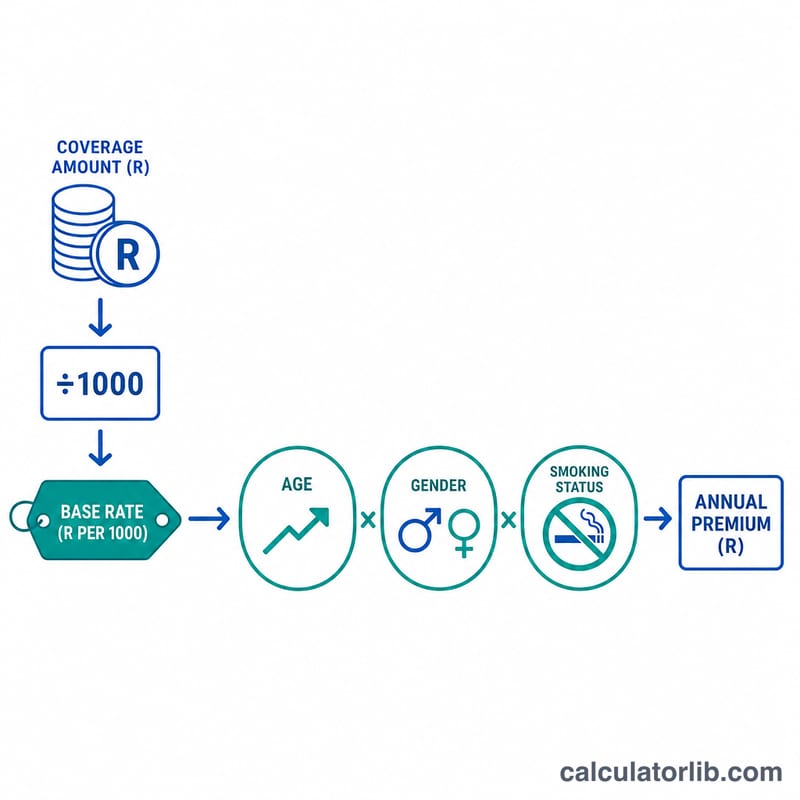

希望する保障額(保険金額)、保障を受けたい年数、現在の年齢、そして保険会社が提示する保障額1,000ドルあたり・年間の基準料率(健康な成人ではおおむね$0.50〜$3.00)を入力します。続いて性別と喫煙の有無を選ぶと、年間および月額の保険料の目安が表示されます。

計算式の解説

基本となる保険料は (保障額 ÷ 1000)× 料率 です。これに、3つの割増要素から成るリスク係数を掛けます。1つ目は年齢係数で、30歳を超える1歳ごとに3%加算します。2つ目は性別係数で、女性は平均的に死亡率が低いことを反映して0.90とします。3つ目は喫煙係数で、喫煙者は1.75倍になります。月額保険料は年間保険料を12で割った金額、支払総額は年間保険料に保険期間(年数)を掛けた金額です。

$$\begin{gathered} \text{Annual Premium} = \frac{\text{Coverage}}{1000} \times \text{Rate} \times R \\[1.5em] \text{where}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{Age} - 30\right)\times 0.03 \\ G &= \begin{cases} 0.90 & \text{Female} \\ 1.00 & \text{otherwise} \end{cases} \\ S &= \begin{cases} 1.75 & \text{Smoker} \\ 1.00 & \text{otherwise} \end{cases} \end{aligned} \right. \end{gathered}$$

計算例

たとえば、保障額$500,000を20年間、35歳・非喫煙の男性、基準料率が1,000ドルあたり$1.50だとします。年齢係数は \(1 + 0.03 \times (35 - 30) = 1.15\)、性別1.0、喫煙1.0なので、リスク係数は1.15です。年間保険料 = $$\left(\frac{500000}{1000}\right) \times 1.50 \times 1.15 = 500 \times 1.50 \times 1.15 = \$862.50$$ 月額は$71.88、20年間の支払総額は$17,250となります。

よくある質問

これは正式な見積りですか? いいえ。学習・目安のための試算です。保険会社は詳細な保険数理表(アクチュアリーテーブル)と医的引受査定を用います。

喫煙でなぜこんなに保険料が上がるのですか? 喫煙者は死亡リスクが明確に高いため、本ツールでは業界の一般的な水準にならって1.75倍の割増を適用しています。

基準料率はいくらにすればよいですか? 見積りが手元にない場合は、健康な成人で1,000ドルあたり$1〜$2を目安にしてみてください。高齢の方やリスクの高い方は、これより高くなります。