À quoi sert ce calculateur

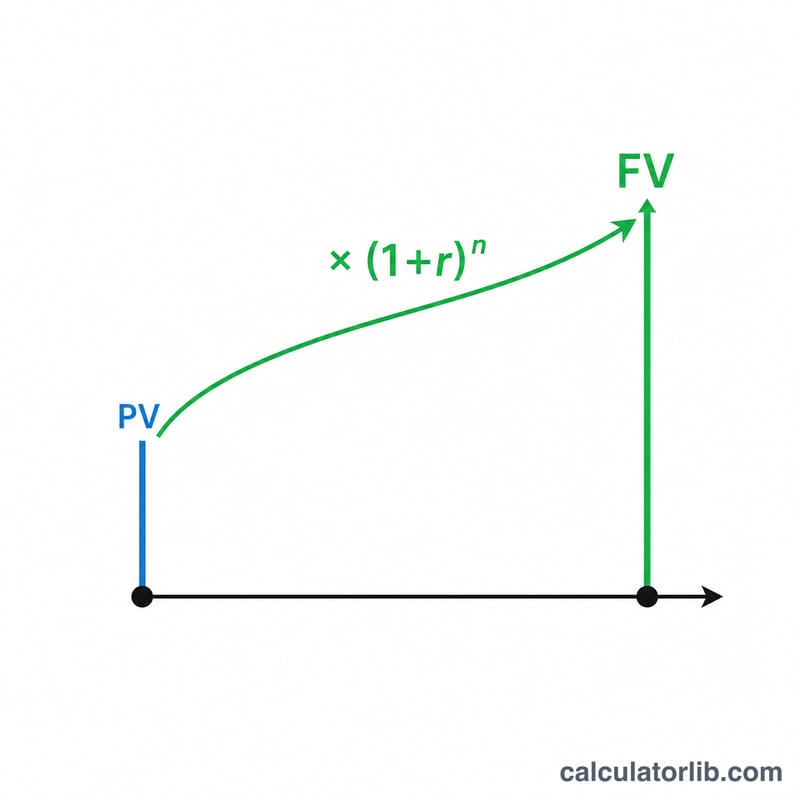

Le calculateur de valeur actuelle et valeur future repose sur le principe fondamental de la valeur temporelle de l'argent : la relation entre une somme disponible aujourd'hui et cette même somme capitalisée ou actualisée dans le temps. Il résout l'équation des intérêts composés dans les deux sens : transformer une valeur actuelle (VA) en valeur future (VF), ou actualiser une valeur future pour retrouver sa valeur actuelle. Il s'agit d'arithmétique universelle : l'outil fonctionne pour n'importe quelle devise et n'importe quelle périodicité de capitalisation (années, mois, trimestres), tant que le taux correspond bien à la période choisie.

La formule expliquée

La valeur future se calcule avec $$\text{FV} = \text{PV} \times \left(1 + \frac{\text{Rate (\%)}}{100}\right)^{\text{Periods}}$$ où r est le taux d'intérêt par période (exprimé en décimale) et n le nombre de périodes. En réorganisant l'équation pour isoler la valeur actuelle, on obtient $$\text{PV} = \frac{\text{FV}}{\left(1 + \frac{\text{Rate (\%)}}{100}\right)^{\text{Periods}}}$$ L'expression \((1 + r)^n\) représente le facteur de croissance (ou d'actualisation) : à chaque période, le capital est multiplié par \((1 + r)\), et l'élever à la puissance \(n\) compose cet effet sur la durée.

Comment l'utiliser

Choisissez d'abord si vous souhaitez calculer la valeur future ou la valeur actuelle. Saisissez ensuite le montant connu : pour obtenir la VF, il s'agit de votre capital de départ (VA) ; pour obtenir la VA, il s'agit de la VF visée. Indiquez le taux d'intérêt par période en pourcentage (l'outil le convertit automatiquement en décimale), puis le nombre de périodes \(n\). Le résultat affiche la valeur calculée, le facteur de croissance \((1 + r)^n\) et le total des intérêts ou l'écart d'actualisation.

Exemple chiffré

Placez 1 000 $ à 5 % par an pendant 10 ans. Le facteur de croissance est \((1{,}05)^{10} \approx 1{,}628895\). On obtient donc $$\text{FV} = 1000 \times 1{,}628895 \approx 1\,628{,}89\ \$$$ soit environ 628,89 $ d'intérêts composés générés.

Foire aux questions

Le taux doit-il obligatoirement être annuel ? Non. Vous pouvez utiliser la période de votre choix — il suffit que \(r\) et \(n\) se rapportent à la même période (par exemple, un taux mensuel avec un nombre de mois).

Comment convertir un taux annuel en taux mensuel ? Divisez le pourcentage annuel par 12 et exprimez \(n\) en mois, en supposant une capitalisation mensuelle.

Et si le taux est de 0 % ? Le facteur de croissance vaut alors 1 : la VA et la VF sont identiques, l'argent ne croît ni ne diminue.