ماذا تفعل هذه الحاسبة

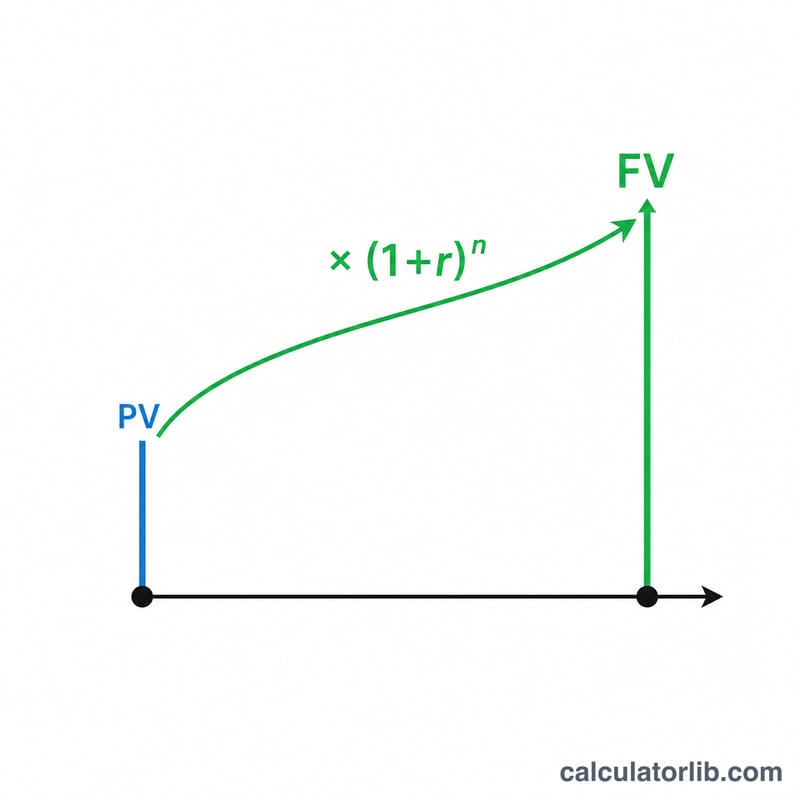

تعتمد حاسبة القيمة الحالية والمستقبلية على مبدأ القيمة الزمنية للنقود، أي العلاقة بين مبلغٍ تملكه اليوم وقيمة المبلغ نفسه بعد أن ينمو أو يُخصم على مدى الزمن. تحل الحاسبة معادلة الفائدة المركبة في كلا الاتجاهين: تحويل القيمة الحالية (PV) إلى قيمة مستقبلية (FV)، أو خصم قيمة مستقبلية للوصول إلى قيمتها الحالية. وهي أداة حسابية عامة تصلح لأي عملة وأي فترة تركيب (سنوات أو أشهر أو أرباع سنوية) طالما أن المعدل يتوافق مع الفترة.

شرح المعادلة

تُحسب القيمة المستقبلية بالمعادلة $$\text{FV} = \text{PV}(1 + r)^{n}$$ حيث \(r\) هو معدل الفائدة لكل فترة (في صورة عشرية) و\(n\) هو عدد الفترات. وبإعادة ترتيب المعادلة جبريًا لاستخراج القيمة الحالية نحصل على $$\text{PV} = \frac{\text{FV}}{(1 + r)^{n}}$$ والمقدار \((1 + r)^{n}\) هو عامل النمو (أو الخصم)؛ فكل فترة تضرب الرصيد في \((1 + r)\)، ورفعه إلى الأس \(n\) يضاعف هذا الأثر تراكميًا.

كيفية الاستخدام

اختر أولًا ما إذا كنت تريد حساب القيمة المستقبلية أم القيمة الحالية. ثم أدخل المبلغ المعلوم: إذا كنت تريد القيمة المستقبلية فهذا هو رأس مالك الحالي (PV)، وإذا كنت تريد القيمة الحالية فهذا هو المبلغ المستهدف مستقبلًا (FV). أدخل معدل الفائدة لكل فترة كنسبة مئوية (تحوّله الأداة تلقائيًا إلى قيمة عشرية)، ثم عدد الفترات \(n\). تعرض النتيجة القيمة المحسوبة، وعامل النمو \((1 + r)^{n}\)، وإجمالي الفائدة أو فرق الخصم.

مثال تطبيقي

لنفترض أنك استثمرت 1,000 دولار بمعدل 5% سنويًا لمدة 10 سنوات. عامل النمو هو \((1.05)^{10} \approx 1.628895\). إذن $$\text{FV} = 1000 \times 1.628895 \approx 1{,}628.89 \text{ دولار}$$ أي أن الفائدة المركبة المكتسبة تبلغ نحو 628.89 دولار.

الأسئلة الشائعة

هل يجب أن يكون المعدل سنويًا؟ لا. استخدم أي فترة تناسبك، فقط تأكد من أن \(r\) و\(n\) يستخدمان الفترة نفسها (مثلًا معدل شهري مع عدد من الأشهر).

كيف أحوّل المعدل السنوي إلى شهري؟ اقسم النسبة السنوية على 12 واستخدم الأشهر كقيمة لـ \(n\)، بافتراض تركيب شهري.

ماذا لو كان المعدل 0%؟ يصبح عامل النمو مساويًا لـ 1، وبذلك تتساوى القيمة الحالية مع القيمة المستقبلية، أي أن المال لا ينمو ولا ينقص.