什么是50/30/20预算法?

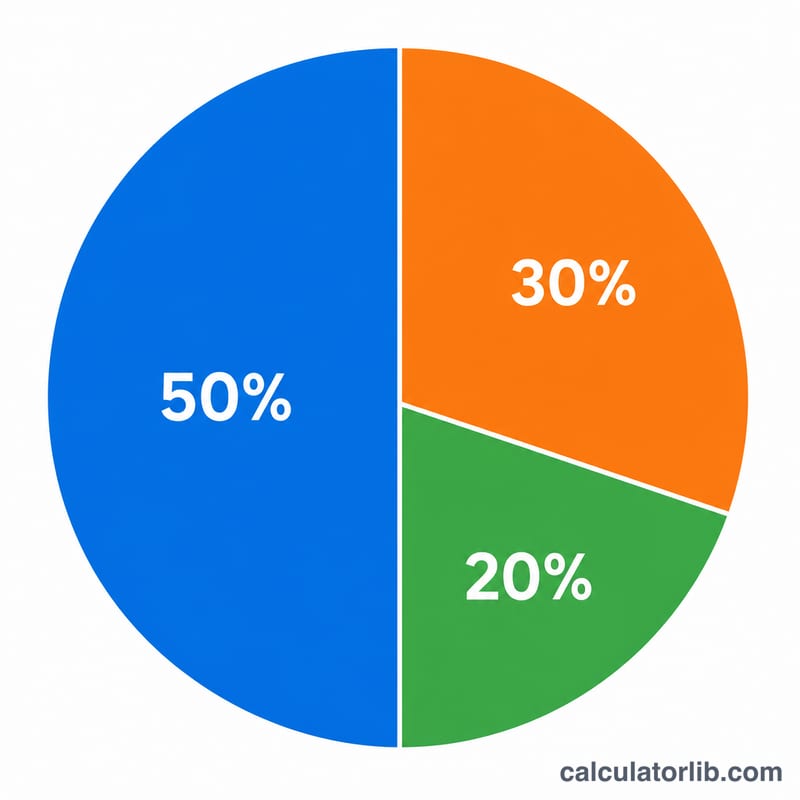

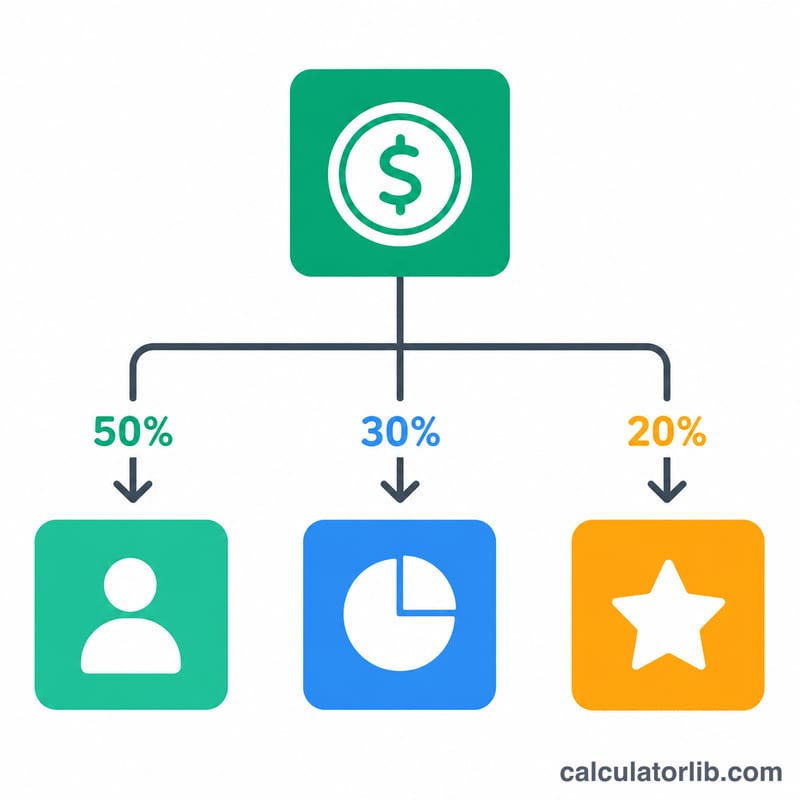

50/30/20法则是一套简单实用的预算框架,由美国参议员伊丽莎白·沃伦(Elizabeth Warren)推广而广为人知。它把你每月的税后收入分成三块:50%用于必需开支,30%用于个人消费,20%用于储蓄和还债。由于它完全按收入比例来分配,因此适用于任何货币——人民币、美元都一样好用。

如何使用这个计算器

输入你每月的税后到手收入,计算器会立刻算出每一类该分配多少钱。建议填写实际打进银行卡的净收入,这样得出的预算方案才最贴近真实情况。

计算公式详解

计算其实就是简单的乘法:

必需开支 = 收入 × 0.50——房租或房贷、日常采买、水电燃气、保险、债务最低还款、交通通勤等。

$$\text{必需开支} = 0.50 \times \text{收入}$$个人消费 = 收入 × 0.30——下馆子、兴趣爱好、视频会员、旅游度假,以及其他非必需的开销。

$$\text{个人消费} = 0.30 \times \text{收入}$$储蓄与还债 = 收入 × 0.20——应急储备金、投资理财、养老金,以及超出最低还款额的额外还债。

$$\text{储蓄与还债} = 0.20 \times \text{收入}$$Advertisement

实例演算

假设你每月税后收入为5,000。那么:必需开支 = 5,000 × 0.50 = 2,500;个人消费 = 5,000 × 0.30 = 1,500;储蓄 = 5,000 × 0.20 = 1,000。三项金额相加正好等于你全部的5,000收入。

$$\text{必需开支} = 5{,}000 \times 0.50 = 2{,}500$$$$\text{个人消费} = 5{,}000 \times 0.30 = 1{,}500$$$$\text{储蓄} = 5{,}000 \times 0.20 = 1{,}000$$常见问题

应该用税前还是税后收入?用税后(到手)收入,因为那才是你实际可以花和可以存的钱。

如果必需开支超过50%怎么办?在房价、物价较高的城市,这很常见。可以把50/30/20当成努力的目标——先削减个人消费,再慢慢向理想比例靠拢。

可以调整这些百分比吗?当然可以。这套法则只是参考。如果你有能力存超过20%,那就尽管多存;只要确保三类加起来始终等于100%即可。