この計算ツールでできること

「手取り目標額から必要な額面年収を逆算する計算ツール」は、実際に手元に残したい金額から逆向きに計算します。提示された年収から税引き後の手取りを求めるのではなく、必要な手取り額(ネット)と実効税率・控除率を入力すると、その手取りを実現するために必要な額面年収(グロス)を教えてくれます。転職や求人のオファー交渉、フリーランスの単価設定、あるいは決まった支出目標に合わせた家計プランを立てるときに役立ちます。

使い方

まず目標の手取り額、つまりあらゆる天引きがすべて差し引かれた後に実際に手元へ残したい金額を入力します。次に、実効税率・控除率をパーセンテージで入力してください。この1つの合計率には、所得税・社会保険料、そのほか割合で差し引かれるすべての控除をまとめて含めます。すると、必要な額面年収と、税金・控除に回る合計額が表示されます。

計算式の解説

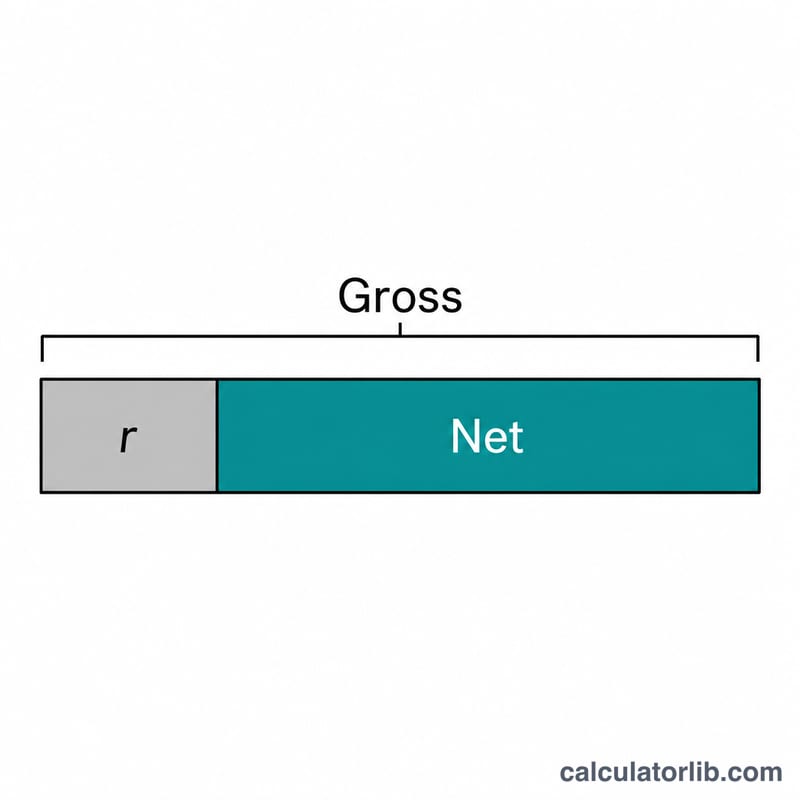

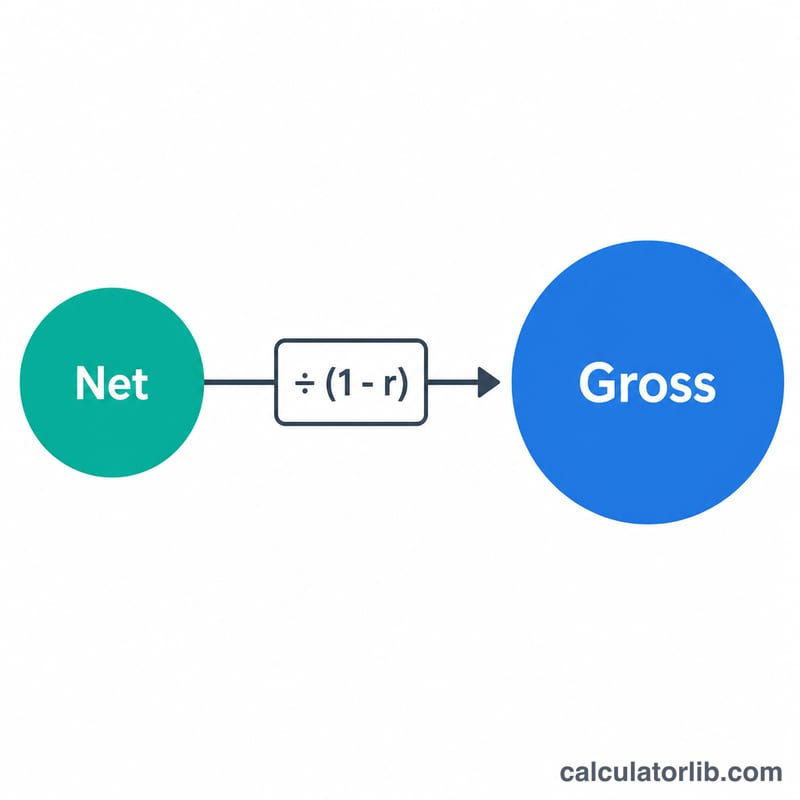

仕組みはシンプルな代数計算です。額面から割合 \(r\) だけ差し引かれた残りが手取りだとすると、手取り = 額面 × (1 − r) となります。これを額面について解くと、次の式になります。

$$\text{額面} = \frac{\text{手取り}}{1 - r}$$

ここで \(r\) は実効率を小数で表したものです(25% なら 0.25)。分母の \((1 - r)\) は「残存率」、つまり1円あたり実際に手元に残る割合を表します。

計算例

年間の手取りを50,000にしたい、そして実効率が25%だとしましょう。このとき \(r = 0.25\)、\(1 - r = 0.75\) です。$$\text{額面} = \frac{50{,}000}{0.75} = 66{,}666.67$$控除の合計 = 66,666.67 − 50,000 = 16,666.67。つまり 50,000 を手元に残すには、約 66,667 の額面年収が必要になります。

よくある質問

これは特定の国向けのツールですか? いいえ。通貨も国も問いません。実効率はご自身で入力するため、控除がおおむね収入に比例する仕組みであれば、どの国でも利用できます。日本の場合、所得税・住民税・社会保険料を合算した実効的な割合を入力してご活用ください。

「実効」税率とは何ですか? 税金と控除の合計を額面収入で割った値であり、最高の限界税率(一番高い税率区分)のことではありません。累進課税のもとでは、実効率は通常、限界税率より低くなります。

なぜ率を100%にできないのですか? 率が100%だと残存率がゼロになり、どんな額面年収でも手取りが生まれないため、計算式が成立しません。そのため、このツールでは率を100%未満に制限しています。