이 계산기는 무엇을 하나요?

목표 실수령액에 필요한 세전 연봉 계산기는 실제로 손에 쥐고 싶은 금액에서 거꾸로 계산합니다. 보통은 연봉 제시액에서 세금을 떼고 남는 돈을 따지지만, 이 계산기는 반대로 작동합니다. 원하는 실수령액(세후 금액)과 본인의 실효 세금·공제율을 입력하면, 그 금액을 받기 위해 필요한 세전 연봉이 얼마인지 알려줍니다. 이직 연봉 협상, 프리랜서 단가 책정, 정해진 지출 목표에 맞춰 예산을 세울 때 특히 유용합니다.

사용 방법

먼저 목표 실수령액을 입력하세요. 모든 공제가 끝난 뒤 실제로 통장에 들어오는 금액입니다. 그다음 실효 세금·공제율을 퍼센트로 입력합니다. 이 하나의 통합 비율에는 소득세, 4대 보험 등 사회보장 기여금, 그 밖에 비율로 떼는 모든 공제가 포함되어야 합니다. 계산기는 받아야 할 세전 연봉과 함께, 세금·공제로 빠져나가는 총액을 보여줍니다.

계산 공식 풀이

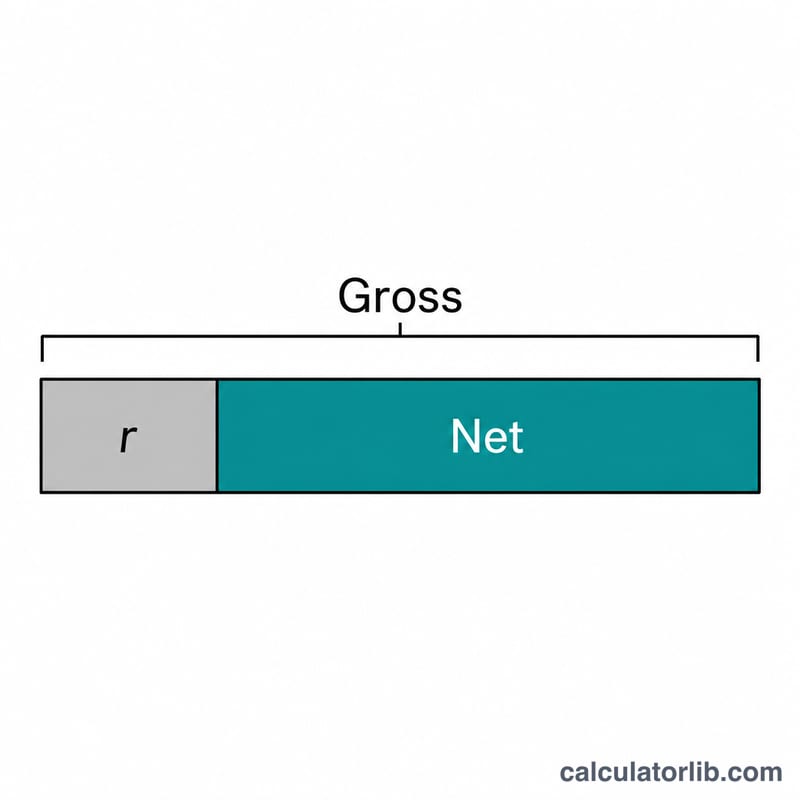

원리는 간단한 대수 계산입니다. 실수령액이 세전 금액에서 비율 r만큼을 뺀 나머지라면, 실수령액 = 세전 × (1 − r)이 됩니다. 이 식을 세전 연봉 기준으로 정리하면 다음과 같습니다.

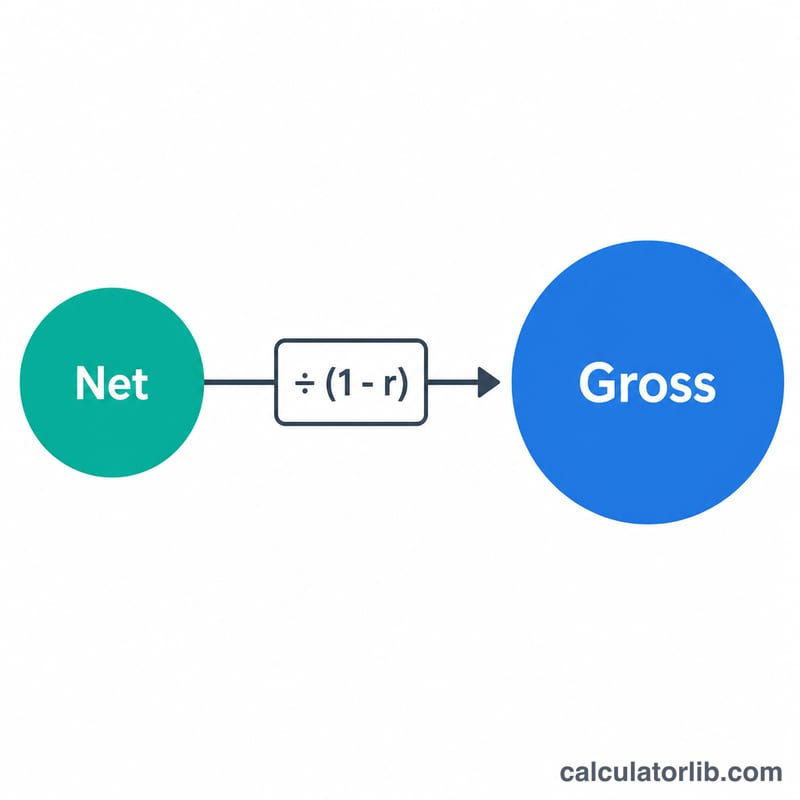

$$\text{세전} = \frac{\text{실수령액}}{1 - r}$$

여기서 r은 실효율을 소수로 나타낸 값입니다(25% = 0.25). 분모인 \((1 - r)\)은 "실수령 비율", 즉 버는 돈 1원당 실제로 손에 남는 몫을 뜻합니다.

계산 예시

연간 실수령액으로 50,000을 원하고 실효율이 25%라고 가정해 보겠습니다. 이때 \(r = 0.25\), \(1 - r = 0.75\)입니다. 세전 $$\text{세전} = \frac{50{,}000}{0.75} = 66{,}666.67$$이 됩니다. 총공제액 $$66{,}666.67 - 50{,}000 = 16{,}666.67$$ 따라서 50,000을 손에 쥐려면 약 66,667의 세전 연봉이 필요합니다.

자주 묻는 질문

특정 국가 전용인가요? 아닙니다. 통화와 국가에 상관없이 사용할 수 있습니다. 실효율을 직접 입력하기 때문에, 공제가 대략 비례하는 구조라면 어느 나라에서든 사용할 수 있습니다.

"실효" 세율이란 무엇인가요? 최고 한계 세율(과세표준 구간의 최상위 세율)이 아니라, 전체 세금과 공제액을 세전 소득으로 나눈 비율입니다. 누진세 구조에서는 실효율이 보통 한계 세율보다 낮게 나옵니다.

왜 세율을 100%로 둘 수 없나요? 세율이 100%이면 실수령 비율이 0이 되어, 아무리 높은 세전 연봉이라도 실수령액이 0이 됩니다. 이 경우 공식 자체가 성립하지 않으므로(나눗셈 불가), 계산기는 세율을 100% 미만으로 제한합니다.