ماذا تفعل هذه الحاسبة

تحسب هذه الأداة الراتب الإجمالي (قبل الضريبة) الذي تحتاج إلى كسبه حتى يتبقى لك بعد خصم الضريبة ما يكفي لتغطية مصاريفك الشهرية. وبما أن جزءاً من كل راتب يذهب إلى الضرائب، فلا بد أن يكون راتبك أعلى من إنفاقك — لذلك تقوم الحاسبة بـ«تضخيم» مصاريفك لتحدد الدخل الصحيح الذي يجب أن تستهدفه.

كيفية الاستخدام

أدخل إجمالي مصاريفك الشهرية (الإيجار أو القسط العقاري، والطعام، والمواصلات، والفواتير، وأهداف الادخار، والإنفاق الاختياري)، ثم أدخل معدل الضريبة الفعلي كنسبة مئوية. ستظهر النتيجة الراتب الإجمالي الذي تحتاجه سنوياً وشهرياً، إضافة إلى المبلغ الذي يذهب منه إلى الضريبة.

شرح المعادلة

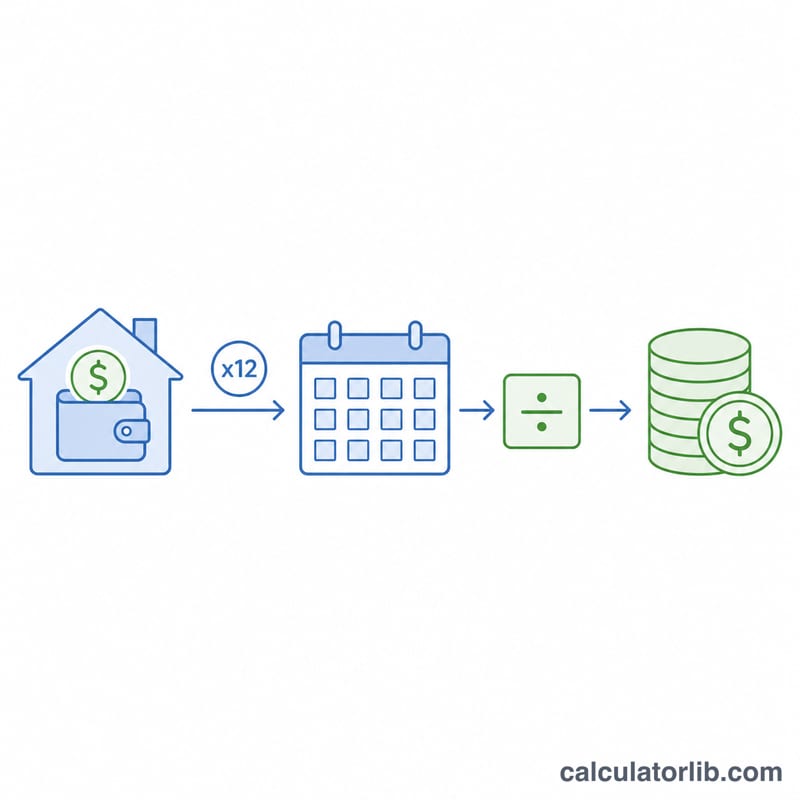

العلاقة الأساسية هي:

$$\text{الراتب الإجمالي السنوي المطلوب} = \frac{\text{المصاريف الشهرية} \times 12}{1 - \dfrac{\text{معدل الضريبة}}{100}}$$

ضرب المصاريف الشهرية في 12 يمنحك احتياجك السنوي الصافي. والقسمة على \((1 - \text{معدل الضريبة})\) تأخذ في الحسبان أنك لا تحتفظ إلا بالجزء المتبقي بعد الضريبة من راتبك. فمثلاً عند معدل ضريبة 20% فإنك تحتفظ بـ 80%، وبالتالي يجب أن تكسب احتياجك الصافي مقسوماً على \(0.80\).

مثال تطبيقي

لنفترض أن مصاريفك الشهرية 2,500 دولار ومعدل الضريبة الفعلي لديك 20%. تكون المصاريف السنوية \(2{,}500 \times 12 = 30{,}000\) دولار. وبقسمتها على \((1 - 0.20) = 0.80\) نحصل على راتب إجمالي مطلوب قدره 37,500 دولار سنوياً، أي 3,125 دولار شهرياً. ومن هذا المبلغ يذهب نحو 7,500 دولار إلى الضريبة كل عام.

الأسئلة الشائعة

أي معدل ضريبة يجب أن أستخدمه؟ استخدم معدل الضريبة الفعلي (المتوسط) — أي إجمالي الضريبة مقسوماً على الدخل الإجمالي — وليس أعلى شريحة هامشية، للحصول على أدق نتيجة. وانتبه إلى أن قواعد الضرائب تختلف من بلد إلى آخر، فبعض الدول العربية لا تفرض ضريبة دخل شخصية، وفي هذه الحالة يمكنك وضع المعدل عند 0%.

هل أُدرج الادخار ضمن المصاريف؟ نعم، إذا أردت أن يموّل راتبك إنفاقك وادّخارك معاً، فأدرج هدف الادخار الشهري ضمن قيمة المصاريف.

هل تأخذ الحاسبة في الحسبان الاستقطاعات مثل اشتراكات التقاعد؟ لا. فهي تعتمد على معدل ضريبة موحّد واحد؛ ولأغراض التخطيط الدقيق، ادمج الاستقطاعات الأخرى من الراتب ضمن معدلك الفعلي.