이 계산기로 무엇을 알 수 있나요

이 도구는 세금을 뗀 뒤에도 한 달 생활비를 충분히 감당할 수 있도록, 세전(공제 전) 급여가 얼마나 필요한지 계산해 줍니다. 급여를 받을 때마다 일정 부분이 세금으로 빠져나가기 때문에, 실제로 쓸 돈보다 더 많이 벌어야 하죠. 이 계산기는 지출 금액을 '세전 기준으로 환산'해 목표로 삼아야 할 소득을 알려 줍니다.

사용 방법

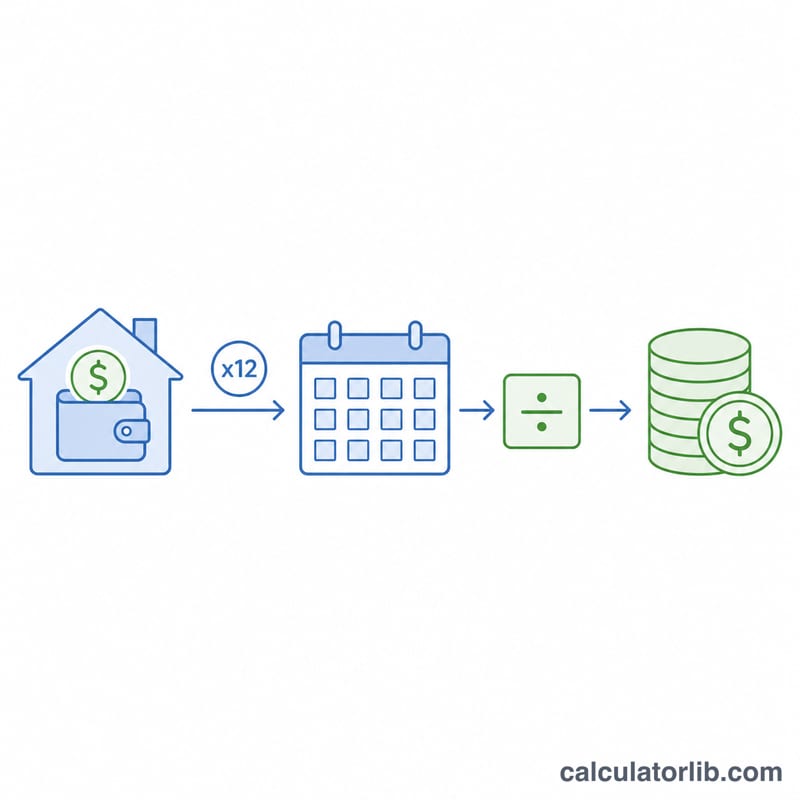

월 총지출(월세나 주택담보대출 상환액, 식비, 교통비, 공과금, 저축 목표, 여가·자유 지출 등)을 입력한 뒤, 실효세율을 퍼센트로 입력하세요. 결과에는 연간과 월간 기준으로 필요한 세전 급여, 그리고 그중 세금으로 빠지는 금액이 함께 표시됩니다.

계산 공식 풀이

핵심 관계식은 다음과 같습니다.

$$\text{필요한 세전 연봉} = \frac{\text{월 지출} \times 12}{1 - \dfrac{\text{세율 (\%)}}{100}}$$

월 지출에 12를 곱하면 1년 동안 실수령으로 필요한 금액이 나옵니다. 이를 \((1 - \text{세율})\)로 나누면, 실제로는 세후 비율만큼만 손에 쥐게 된다는 점이 반영됩니다. 예를 들어 세율이 20%라면 80%만 남으므로, 필요한 실수령액을 \(0.80\)으로 나눠 벌어야 할 금액을 구합니다.

예시로 살펴보기

월 지출이 2,500달러이고 실효세율이 20%라고 가정해 봅시다. 연간 지출은 \(2{,}500 \times 12 = 30{,}000\)달러입니다. 이를 \((1 - 0.20) = 0.80\)으로 나누면 필요한 세전 연봉은 연 37,500달러, 월 3,125달러가 됩니다. 이 가운데 매년 약 7,500달러가 세금으로 나갑니다.

자주 묻는 질문

어떤 세율을 입력해야 하나요? 가장 정확한 결과를 얻으려면 최고 한계세율이 아니라 실효세율(평균세율)을 사용하세요. 실효세율은 납부한 총세금을 세전 소득으로 나눈 값입니다.

저축액도 지출에 포함해야 하나요? 네. 급여로 지출과 저축을 모두 충당하고 싶다면, 목표로 하는 월 저축액을 지출 금액에 함께 넣으세요.

국민연금이나 퇴직연금 같은 공제도 반영되나요? 아니요. 이 계산기는 하나의 통합 세율만 사용합니다. 정밀하게 계획하려면 급여에서 빠지는 다른 공제 항목까지 실효세율에 포함해 계산하세요.