ما هي حاسبة تآكل المدخرات؟

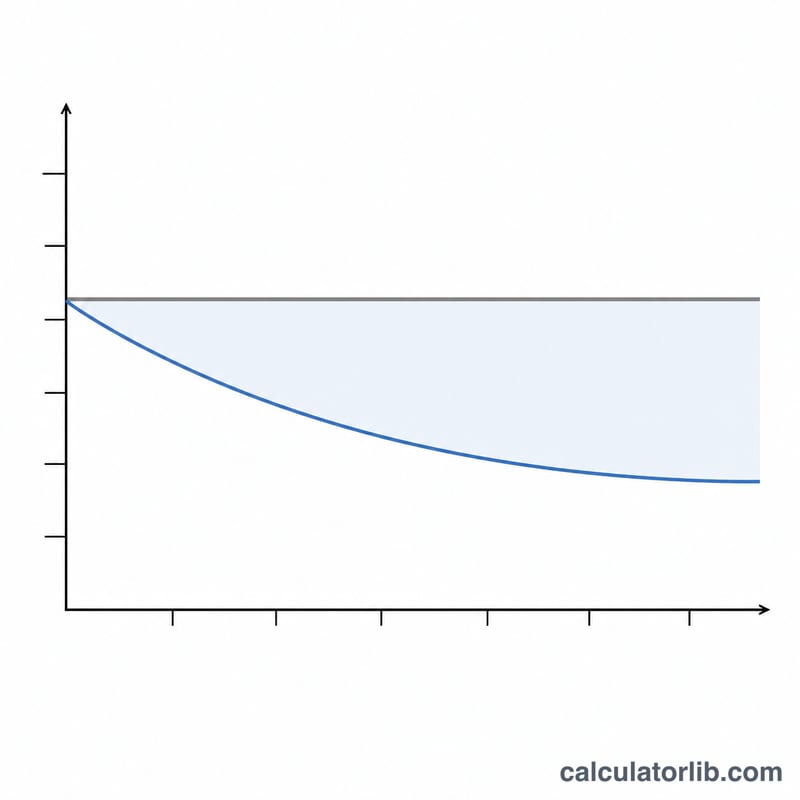

المال الذي يبقى راكداً لا يحافظ على قيمته الحقيقية. فحتى نسبة تضخم بسيطة كفيلة بأن تقضم تدريجياً ما يمكن لمدخراتك شراؤه فعلياً. تكشف لك هذه الحاسبة القيمة الحقيقية المستقبلية لمبلغ مقطوع — أي مقدار القوة الشرائية التي سيحتفظ بها بعد عدد من سنوات التضخم، معبَّراً عنها بقيمة اليوم. وهي صالحة لأي عملة لأن الحساب يقوم على النسب المئوية بحتاً.

كيفية استخدامها

أدخل ثلاث قيم: مبلغ مدخراتك الحالي، ومعدل التضخم السنوي المتوقَّع (كنسبة مئوية)، وعدد السنوات التي تريد النظر إليها مستقبلاً. تعرض لك الحاسبة القيمة الحقيقية المعدَّلة وفق التضخم، ومقدار القوة الشرائية المفقودة، ونسبة التآكل من المبلغ الأصلي.

شرح المعادلة

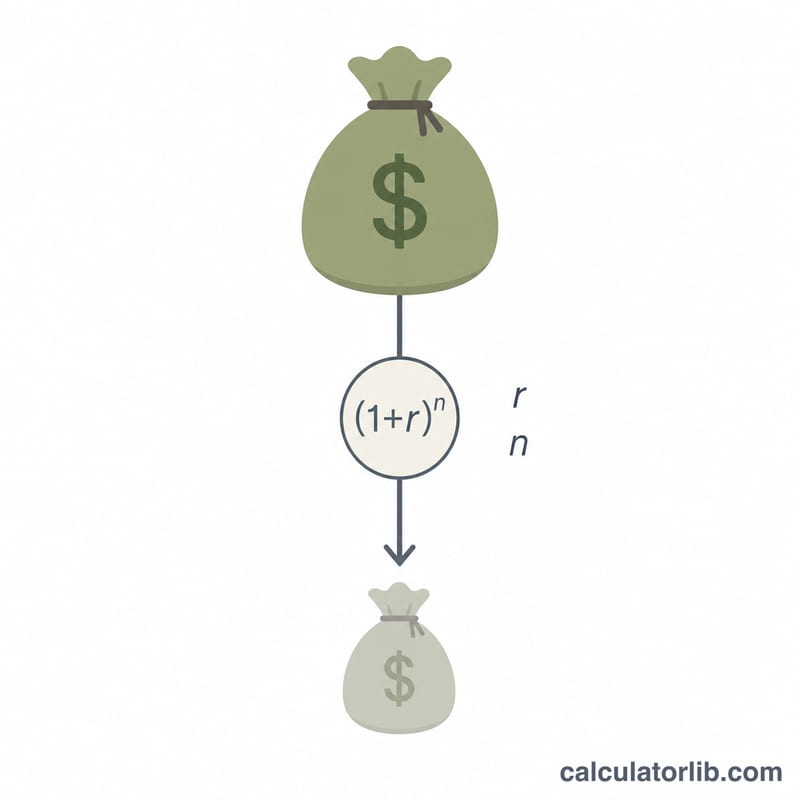

المعادلة الأساسية هي:

$$\text{القيمة الحقيقية} = \dfrac{\text{المدخرات}}{(1 + r)^{n}}$$حيث r هو معدل التضخم مكتوباً ككسر عشري (3% ← 0.03) وn هو عدد السنوات. ولأن التضخم يتراكم سنوياً، فإن كل عام يضرب مستوى الأسعار في \((1 + r)\)، ومن ثَمّ فإن القسمة على هذا العامل مرفوعاً للأس \(n\) تُعيد المبلغ الاسمي المستقبلي إلى ما يعادله من قوة شرائية اليوم.

مثال تطبيقي

لنفترض أنك تحتفظ بمبلغ 10,000 دولار في حساب لا يدرّ فائدة، وأن التضخم يبلغ 3% سنوياً على مدى 10 سنوات. عندئذٍ يكون عامل الخصم \((1.03)^{10} \approx 1.34392\). وبذلك تصبح القيمة الحقيقية $$10{,}000 \div 1.34392 \approx 7{,}440.94 \text{ دولار}$$ أي أن نحو 2,559.06 دولار — أي ما يقارب 25.6% — من القوة الشرائية قد تبخّرت بهدوء.

الأسئلة الشائعة

هل تأخذ الحاسبة في الاعتبار الفوائد المكتسبة؟ لا. فهي تفترض أن المدخرات لا تحقق أي عائد. وإذا كانت مدخراتك تنمو، فقارن معدل النمو بمعدل التضخم لتعرف العائد الحقيقي.

أي معدل تضخم ينبغي أن أستخدم؟ يشيع استخدام متوسط طويل الأمد يتراوح بين 2% و3% في الاقتصادات المتقدمة، لكن الأفضل أن تعتمد توقعاتك الخاصة أو البيانات التاريخية المحلية في بلدك.

هل هذا هو نفسه حساب القيمة المستقبلية؟ لا — فحساب القيمة المستقبلية المعتاد ينمّي المبلغ نحو المستقبل، بينما تخصم هذه الحاسبة المبلغ لتكشف القوة الشرائية المفقودة.