このツールでできること

「老後資金のための毎月積立シミュレーター」は、毎月コツコツ積み立てたお金が、リタイアまでにどれだけ増える可能性があるかを試算するツールです。月単位の複利で計算するため、積み立てたお金が運用益を生み、その運用益がさらに運用益を生む——という複利効果を反映します。これは特定の国の制度や税制優遇口座(米国の401(k)、日本のNISA・iDeCoなど)に限定されない、汎用的な複利計算ツールです。毎月の積立額・想定利回り・運用年数を自由に入力してご利用ください。

使い方

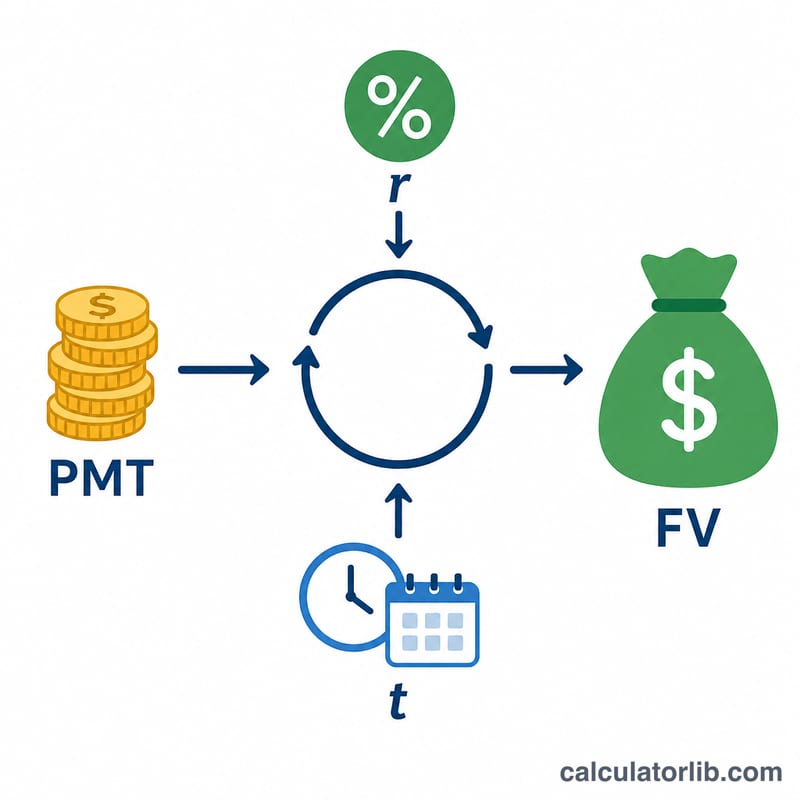

入力するのは次の3つの数値です。毎月投資する金額である毎月の積立額、長期的に期待できるリターンを表す年利(年間利回り)(例:7%)、そしてリタイアまでの運用年数です。これらを入力すると、リタイア時点の予想残高、自分自身が積み立てた累計額、そしてそのうち複利によって生まれた運用益の額が表示されます。

計算式の解説

毎月一定額を積み立てた場合の将来価値は、次の式で求められます。

$$FV = PMT \times \left[\frac{(1 + r/12)^{12t} - 1}{r/12}\right] \times (1 + r/12)$$

ここで \(r\) は年利(小数表記)、\(t\) は年数です。角カッコ内は標準的な年金(積立)係数を表し、末尾の \((1 + r/12)\) は、各回の積立を「月初」に行うと仮定したもの(いわゆる「期首払い年金」)です。これにより、各積立額に1か月分多く運用期間が加わる計算になります。

計算例

たとえば、毎月500ドルを年利7%で30年間運用するとします。月利は \(0.07 \div 12 \approx 0.0058333\)、運用月数は360か月です。式に当てはめると、$$FV \approx 500 \times 1219.97 \times 1.0058333 \approx 613{,}544 \text{ドル}$$ となります。自分で積み立てた元本は180,000ドルなので、残りのおよそ433,544ドルが複利による運用益ということになります。

よくある質問

積立は月初・月末のどちらに行う前提ですか? 本ツールは各月の「月初」に積み立てる前提で計算しています。そのため、月末払いを前提とするモデルよりも結果がやや大きくなります。

利回りは何%に設定すればよいですか? 分散投資した長期ポートフォリオの過去の実績では、インフレ調整前でおおむね年6〜8%程度とされています。過大に見積もらないよう、やや保守的な数字を使うのがおすすめです。

インフレや税金は考慮されますか? いいえ。表示される金額は税引き前の名目額です。実質的な購買力を知りたい場合は、想定するインフレ率を差し引いて考えてください。