Công cụ này giúp gì cho bạn

Công Cụ Tính Tăng Trưởng Đầu Tư Hàng Tháng Cho Hưu Trí giúp bạn dự phóng số tiền mà các khoản đóng góp đều đặn mỗi tháng có thể tích lũy được tính đến lúc nghỉ hưu. Công cụ áp dụng lãi kép tính theo tháng, nghĩa là mỗi khoản đầu tư đều sinh lãi, và phần lãi đó lại tiếp tục sinh lãi. Đây là công cụ tính lãi kép phổ quát, không gắn với bất kỳ quốc gia hay loại tài khoản ưu đãi thuế nào — bạn chỉ cần nhập số tiền hàng tháng, tỷ suất lợi nhuận kỳ vọng và khoảng thời gian đầu tư.

Cách sử dụng

Bạn cần nhập ba thông số: số tiền đóng góp hàng tháng (số tiền bạn đầu tư mỗi tháng), lãi suất hàng năm (mức lợi nhuận kỳ vọng dài hạn, ví dụ 7%), và số năm còn lại đến khi nghỉ hưu. Công cụ sẽ tính ra số dư hưu trí ước tính, tổng số tiền gốc bạn tự bỏ ra, và phần giá trị đến từ lãi kép.

Giải thích công thức

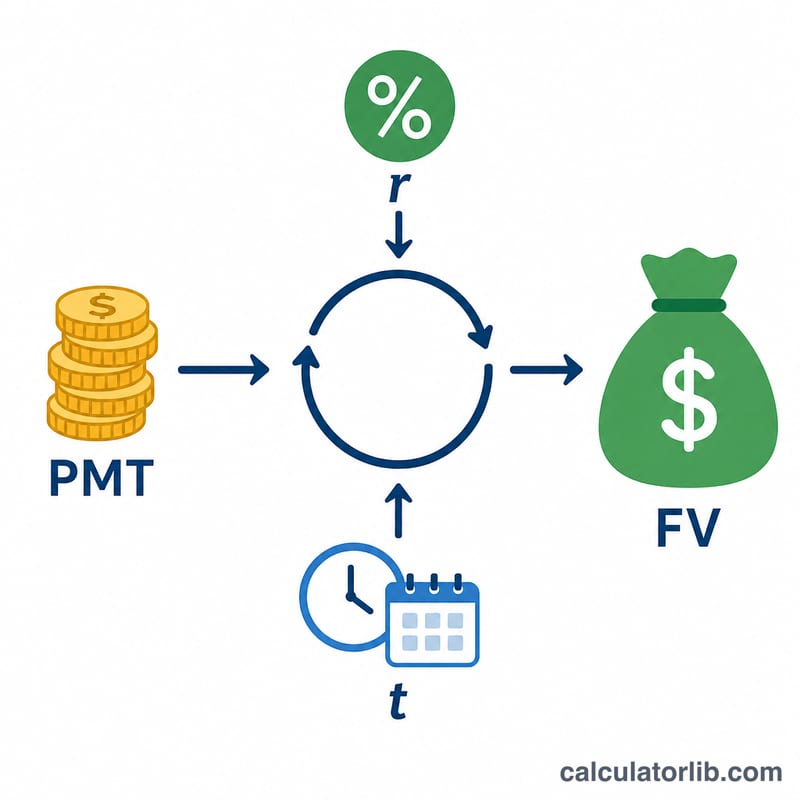

Giá trị tương lai của một chuỗi khoản gửi đều nhau mỗi tháng được tính như sau:

$$FV = PMT \times \left[ \frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}} \right] \times \left(1 + \frac{r}{12}\right)$$

Trong đó \(r\) là lãi suất hàng năm dưới dạng số thập phân và \(t\) là số năm. Phần trong ngoặc vuông là hệ số niên kim tiêu chuẩn, còn thừa số cuối \(\left(1 + \frac{r}{12}\right)\) giả định mỗi khoản đóng góp được thực hiện vào đầu tháng (kiểu "niên kim đầu kỳ"), giúp mỗi khoản tiền có thêm một tháng để sinh lời.

Ví dụ minh họa

Giả sử bạn đầu tư 500$ mỗi tháng với lợi nhuận 7%/năm trong vòng 30 năm. Lãi suất theo tháng là \(0{,}07/12 \approx 0{,}0058333\), và có tổng cộng 360 tháng. Thay vào công thức: $$FV \approx 500\$ \times 1219{,}97 \times 1{,}0058333 \approx \mathbf{613.544\$}$$ Bạn chỉ bỏ ra 180.000$ tiền gốc, nghĩa là khoảng 433.544$ đến từ sức mạnh của lãi kép.

Câu hỏi thường gặp

Khoản đóng góp được tính vào đầu hay cuối tháng? Mô hình này giả định khoản tiền được đóng vào đầu mỗi tháng, nên kết quả sẽ cao hơn một chút so với mô hình tính vào cuối tháng.

Nên dùng mức lãi suất nào? Một danh mục đầu tư đa dạng trong dài hạn thường mang lại lợi nhuận khoảng 6–8%/năm trước lạm phát. Hãy chọn con số thận trọng để tránh ước tính quá lạc quan.

Công cụ có tính đến lạm phát hoặc thuế không? Không. Kết quả là con số danh nghĩa trước thuế. Bạn nên trừ đi mức lạm phát kỳ vọng để ước tính sức mua thực tế.