年齢別・年収倍率の老後資金計算ツールとは?

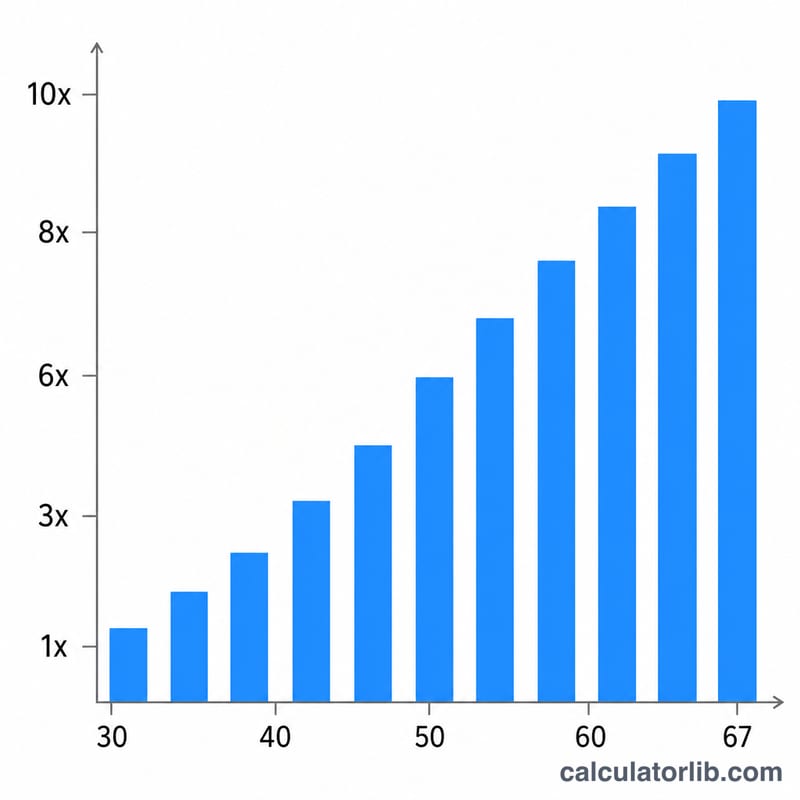

このツールは、米国で広く使われている老後資金のガイドライン(代表例としてフィデリティ社の目安)をもとに、現在の年齢で「年収の何倍」を貯めておくべきかを試算します。よく知られる節目は、30歳で年収の1倍、40歳で3倍、50歳で6倍、60歳で8倍、そして67歳で10倍です。あくまで米国を前提とした「目安(経験則)」であり、67歳前後での退職を想定しています。日本の公的年金や退職金の仕組みとは異なるため、参考値としてご覧ください。

使い方

現在の税引前の年収(額面)と、今の年齢を入力してください。ツールが年齢に応じた貯蓄倍率(節目の数値の間はなめらかに補間します)を求め、それを年収に掛け合わせて目標額を算出します。実際の老後資金(退職口座の残高など)と比べることで、ペースが順調かどうかを確認できます。

計算式の解説

基本となる式は次のとおりです。

$$\text{目標額} = \text{年収} \times m(\text{年齢})$$ここで \(m(\text{年齢})\) は貯蓄倍率を表します。節目の年齢では倍率が公表値(1・3・6・8・10)と一致します。節目と節目の間は直線的に補間します。たとえば45歳は、40歳(3倍)と50歳(6倍)のちょうど中間なので、倍率は4.5倍となります。

計算例

年収が60,000ドルで、年齢が40歳の場合を考えてみましょう。40歳の倍率はちょうど3倍なので、目標額は次のようになります。

$$60{,}000 \times 3 = 180{,}000\ \text{ドル}$$同じ年収でも50歳になると、目標は6倍の360,000ドルになります。

よくある質問

この金額は保証されたものですか? いいえ。あくまで大まかな目安です。実際に必要な金額は、生活スタイル、寿命、社会保障(米国のSocial Security)、運用利回りなどによって変わります。

米国以外でも使えますか? この倍率は米国の貯蓄ガイドラインに基づいており、67歳前後での退職を前提としています。日本をはじめ各国では年金制度や税制が異なるため、そのまま当てはまるわけではありません。

「貯蓄」には何が含まれますか? 一般的には、401(k)やIRAといった退職用口座、その他の長期投資が対象です。生活防衛資金(緊急予備資金)や自宅の評価額(持ち家の含み益)は含めません。