サバティカル貯蓄シミュレーターとは?

サバティカル(長期休暇)とは、旅行・学び直し・家族の介護、あるいは純粋に心身を休めるためなど、目的を持って仕事から長く離れる期間のことです。数日〜数週間の休暇とは違い、サバティカルは数か月に及ぶこともあるため、しっかりとした資金計画が欠かせません。このシミュレーターでは、毎月の生活費・休暇の期間・休暇中も見込める収入をもとに、休暇を支えるために必要な貯蓄総額を算出します。

※「サバティカル休暇」は欧米企業で広く導入されている制度で、日本ではまだ一般的とは言えません。お勤め先に同様の制度があるか、また有給か無給かによって必要な準備額は変わるため、自社の規定もあわせてご確認ください。

使い方

まず、毎月の平均支出(家賃や住宅ローン、食費、保険料、交通費、サブスク、その他のゆとり費用など)を入力します。次に、サバティカルの期間を月数で設定してください。休暇中にも収入が見込める場合は、フリーランスの報酬、家賃収入、アルバイト、または有給サバティカルの手当などの合計額を入力します。すると、用意しておくべき必要貯蓄額に加えて、12か月または24か月で目標を達成するための毎月の貯蓄目安が表示されます。

計算式の解説

基本となる式はとてもシンプルです。

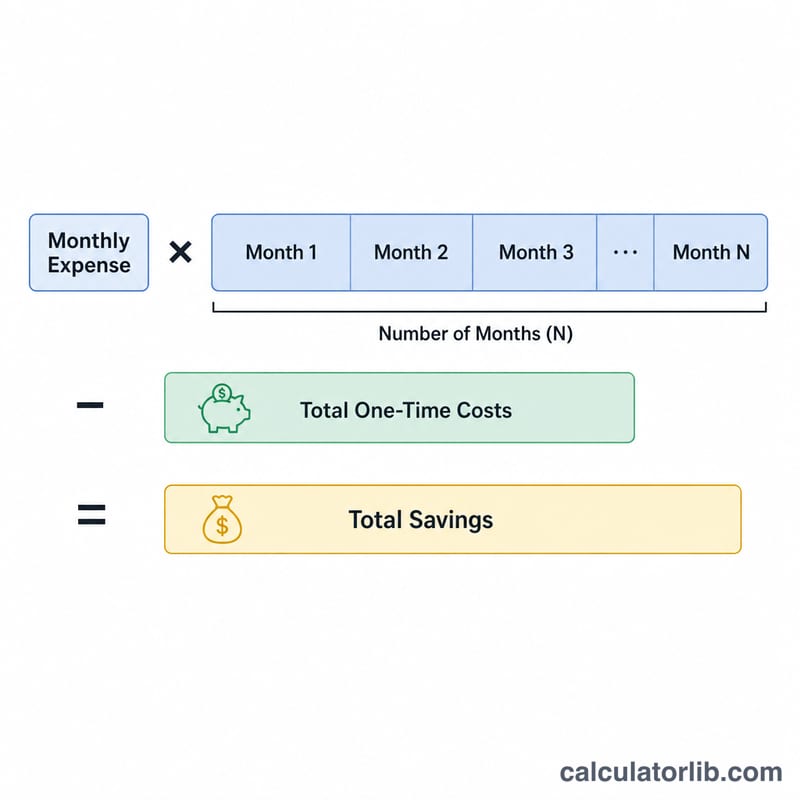

$$\text{必要貯蓄額} = \max\!\left(\left(\text{毎月の生活費} \times \text{サバティカルの月数}\right) - \text{休暇中の収入},\; 0\right)$$まず、毎月の支出に休暇の期間を掛けて、生活費の総額を求めます。次に、休暇中に入ってくる収入を差し引きます。収入があるぶん、事前に貯めておく金額を減らせるためです。もし収入が生活費を上回る場合、必要貯蓄額はゼロとして扱われます。

計算例

たとえば、毎月の支出が\(\$3{,}000\)で、6か月間のサバティカルを希望し、その間にフリーランスで\(\$2{,}000\)の収入を見込んでいるとします。生活費の総額は

$$\$3{,}000 \times 6 = \$18{,}000$$ここから収入の\(\$2{,}000\)を差し引くと、必要貯蓄額は$16,000となります。これを12か月で貯めるなら毎月およそ\(\$1{,}333\)、24か月なら毎月およそ\(\$667\)の積み立てが必要です。

よくある質問

余裕資金(バッファ)は見込むべき? はい。予想外の出費や、仕事への復帰をスムーズにするために、毎月の生活費に10〜20%ほど上乗せしておくことをおすすめします。

インフレや資産運用の成長は考慮されますか? いいえ。これは必要な現金額をシンプルに見積もるツールです。結果は最低限の目標額の目安としてとらえてください。

休暇中の収入がまったくない場合は? 収入欄を0のままにすれば、必要貯蓄額はそのまま生活費の総額と等しくなります。