ما هي حاسبة مدخرات الإجازة الممتدة؟

الإجازة الممتدة هي انقطاع مدروس وطويل عن العمل — سواء للسفر أو الدراسة أو رعاية الأهل أو لمجرد الراحة واستعادة النشاط. وهي تختلف عن الإجازة القصيرة، إذ قد تمتد لعدة أشهر، ولذلك تتطلب تخطيطاً مالياً دقيقاً. تكشف لك هذه الحاسبة إجمالي المدخرات التي تحتاجها لتمويل فترة انقطاعك، آخذةً في الحسبان نفقات معيشتك الشهرية، والمدة التي تنوي قضاءها بعيداً عن العمل، وأي دخل تتوقّع استمراره خلال هذه الفترة.

كيفية استخدامها

أدخل متوسط نفقاتك الشهرية (الإيجار أو قسط السكن، والطعام، والتأمين، والمواصلات، والاشتراكات، والمصروفات الترفيهية). ثم حدّد عدد الأشهر التي ستستغرقها إجازتك. وإن كنت تتوقّع أي دخل خلال هذه الفترة — كعمل حر، أو إيراد إيجار، أو وظيفة بدوام جزئي، أو بدل إجازة مدفوعة — فأدخل إجماليه. ستعطيك الحاسبة المبلغ الإجمالي الذي تحتاجه، إضافةً إلى أهداف ادخار شهرية مقترحة لبلوغ هذا المبلغ خلال 12 أو 24 شهراً.

شرح المعادلة

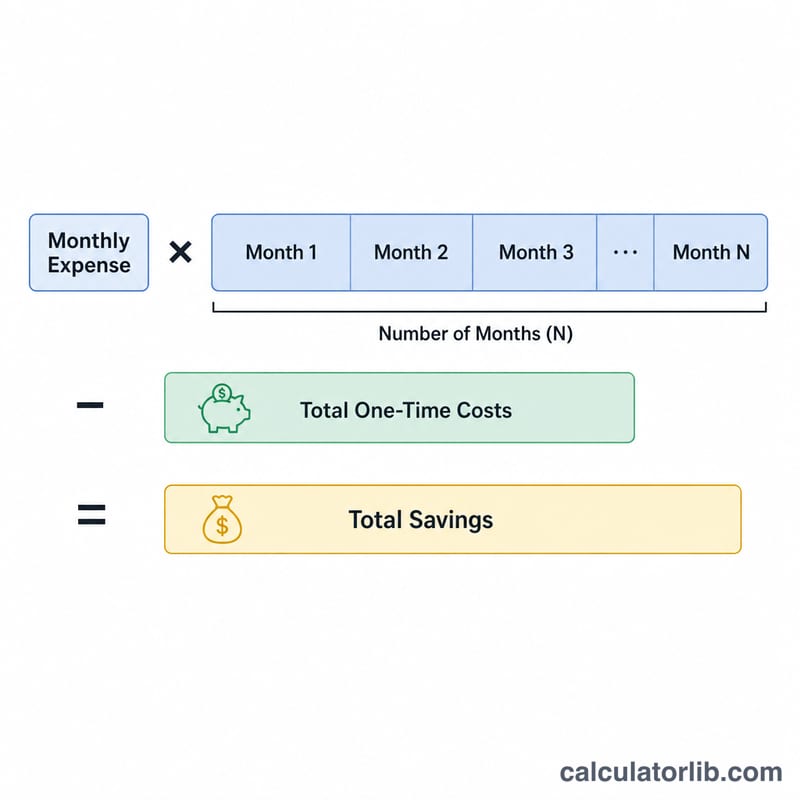

المعادلة الأساسية بسيطة: المدخرات المطلوبة = (النفقات الشهرية × عدد أشهر الإجازة) − الدخل خلال الإجازة. نضرب أولاً معدّل إنفاقك الشهري في مدة الانقطاع للحصول على إجمالي تكاليف المعيشة. ثم نطرح أي مبالغ تدخل إليك، لأنها تقلّل ما تحتاج لادخاره مسبقاً. وإذا تجاوز الدخل تكاليفك، فإن المدخرات المطلوبة تُحتسب صفراً.

مثال تطبيقي

لنفترض أن نفقاتك الشهرية 3,000 دولار، وترغب في إجازة مدتها 6 أشهر، وتتوقّع 2,000 دولار من دخل العمل الحر خلال هذه الفترة. إجمالي تكاليف المعيشة هو 3,000 × 6 = 18,000 دولار. وبطرح 2,000 دولار من الدخل، تصبح المدخرات المطلوبة 16,000 دولار. ولبلوغ هذا المبلغ خلال 12 شهراً، تحتاج لادخار نحو 1,333 دولار شهرياً؛ وخلال 24 شهراً، نحو 667 دولار شهرياً.

الأسئلة الشائعة

هل ينبغي أن أضيف هامش أمان؟ نعم — أضف 10 إلى 20% إلى نفقاتك الشهرية لتغطية التكاليف غير المتوقّعة ولعودة أكثر سلاسة إلى العمل.

هل تأخذ الحاسبة التضخم أو نمو الاستثمار في الحسبان؟ لا، فهي تقدير مباشر للاحتياجات النقدية. تعامل مع النتيجة كهدف أساسي يُبنى عليه.

ماذا لو لم يكن لديّ أي دخل؟ اترك خانة الدخل عند 0، وستساوي المدخرات المطلوبة ببساطة إجمالي تكاليف معيشتك.