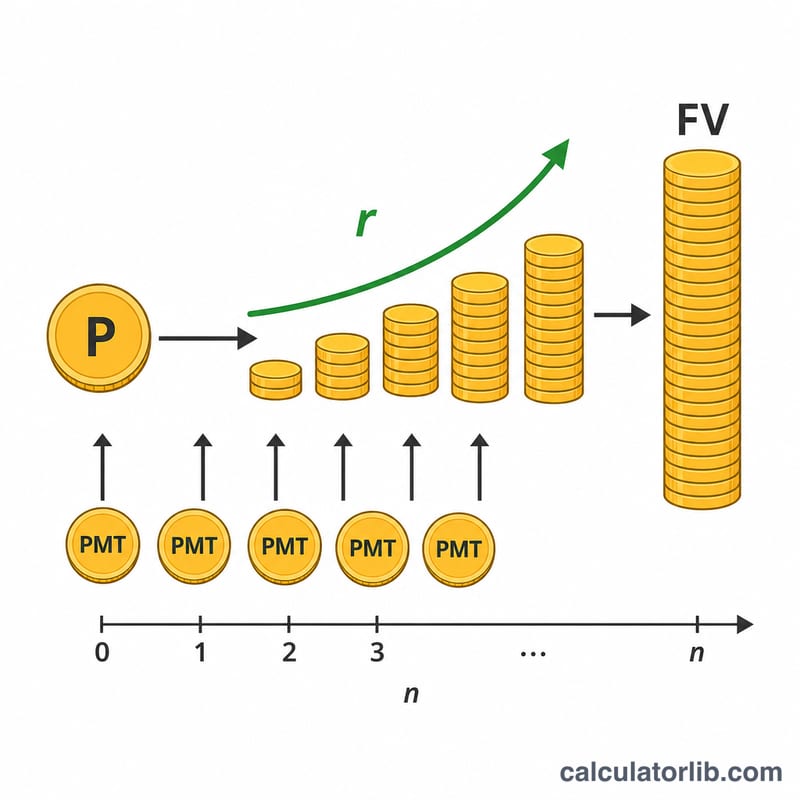

ما هي حاسبة خطة الادخار؟

تتيح لك حاسبة خطة الادخار توقّع مقدار نمو أموالك مع مرور الوقت عندما تبدأ بوديعة أولية وتضيف مساهمات منتظمة تكسب فائدة مركّبة. وهي تجمع بين محرّكَي نموّ في آنٍ واحد: المبلغ المقطوع الذي تبدأ به، وسلسلة الإيداعات المتكررة، حيث يتراكم كلاهما بالنسبة الدورية نفسها.

كيفية استخدامها

أدخِل قيمة الوديعة الأولية، والمبلغ الذي تساهم به في كل فترة، ومعدل الفائدة السنوي المتوقع، وعدد السنوات التي تنوي الادخار خلالها، ومدى تكرار مساهمتك (شهريًا أو ربع سنوي أو سنويًا). عندها تعرض لك الحاسبة القيمة المستقبلية المتوقعة، وإجمالي ما ساهمت به، ومقدار الفائدة المكتسبة.

شرح المعادلة

تُحتسب القيمة المستقبلية وفق الصيغة $$FV = P\,(1+r)^{n} + PMT \times \frac{(1+r)^{n} - 1}{r}$$ هنا يمثّل \(P\) الوديعة الأولية، و\(PMT\) قيمة المساهمة في كل فترة، و\(r\) معدل الفائدة الدوري (المعدل السنوي مقسومًا على عدد مرات التكرار)، و\(n\) إجمالي عدد الفترات (السنوات × عدد مرات التكرار). الحدّ الأول يُنمّي رصيدك المبدئي، أما الحدّ الثاني فهو القيمة المستقبلية لدفعات منتظمة عادية (سنوية الدفع).

مثال تطبيقي

لنفترض أنك أودعت 1,000 دولار، وأضفت 100 دولار كل شهر، بمعدل فائدة سنوي قدره 5%، وادّخرت لمدة 10 سنوات. عندئذٍ يكون المعدل الشهري \(0.05 \div 12 \approx 0.0041667\) وعدد الفترات 120. تنمو الوديعة الأولية لتبلغ نحو 1,647 دولارًا، وتنمو المساهمات إلى ما يقارب 15,528 دولارًا، فتبلغ القيمة المستقبلية قرابة 17,175 دولارًا مقابل 13,000 دولار قدّمتها كمساهمات — أي ما يقارب 4,175 دولارًا في صورة فوائد.

الأسئلة الشائعة

هل تفترض الحاسبة أن المساهمات تُضاف في نهاية الفترة؟ نعم — فهي تستخدم صيغة الدفعات المنتظمة العادية، حيث تُسدَّد كل مساهمة في نهاية الفترة.

ماذا لو كان معدل الفائدة 0%؟ في هذه الحالة تكتفي الحاسبة بجمع إيداعاتك فحسب، إذ لا وجود لأي فائدة مركّبة.

هل العوائد مضمونة؟ لا. هذه مجرد توقعات مبنية على معدل ثابت. أما العوائد الاستثمارية الفعلية فتتغير، لذا تعامَل مع النتيجة باعتبارها تقديرًا تقريبيًا.