Công cụ tính kế hoạch tiết kiệm là gì?

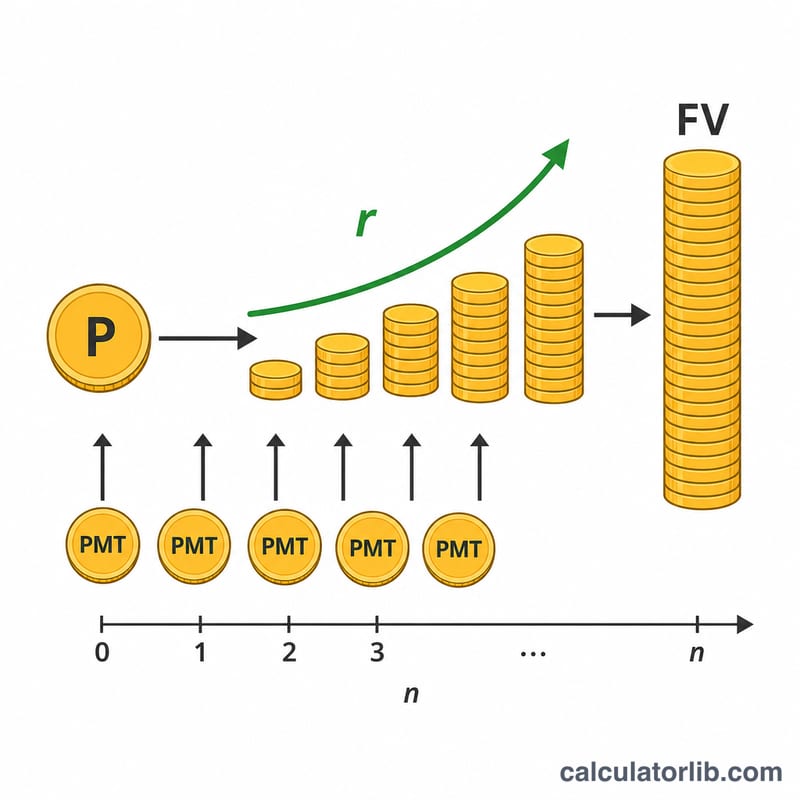

Công cụ tính kế hoạch tiết kiệm giúp bạn dự phóng số tiền sẽ tăng trưởng theo thời gian khi bắt đầu bằng một khoản gửi ban đầu và đều đặn đóng góp thêm để hưởng lãi kép. Nó kết hợp hai động lực tăng trưởng: số tiền gốc ban đầu và dòng tiền gửi định kỳ, cả hai đều sinh lãi kép theo cùng một mức lãi suất của mỗi kỳ.

Cách sử dụng

Hãy nhập khoản gửi ban đầu, số tiền bạn đóng góp mỗi kỳ, mức lãi suất hằng năm bạn kỳ vọng, số năm dự định tiết kiệm và tần suất đóng góp (hằng tháng, hằng quý hay hằng năm). Công cụ sẽ trả về giá trị tương lai dự kiến, tổng số tiền bạn đã đóng góp và phần lãi kiếm được.

Giải thích công thức

Giá trị tương lai được tính theo công thức $$FV = P\,(1+r)^{n} + PMT \times \frac{(1+r)^{n} - 1}{r}$$ Trong đó \(P\) là khoản gửi ban đầu, \(PMT\) là khoản đóng góp mỗi kỳ, \(r\) là lãi suất của mỗi kỳ (lãi suất năm chia cho tần suất), và \(n\) là tổng số kỳ (số năm × tần suất). Vế thứ nhất làm tăng số dư ban đầu của bạn; vế thứ hai là giá trị tương lai của một dòng tiền niên kim thường (đóng góp vào cuối kỳ).

Ví dụ minh họa

Giả sử bạn gửi 1.000$, đóng thêm 100$ mỗi tháng, hưởng lãi 5% mỗi năm và tiết kiệm trong 10 năm. Lãi suất tháng là \(0{,}05 / 12 \approx 0{,}0041667\) và số kỳ là \(120\). Khoản gửi ban đầu tăng lên khoảng 1.647$, còn các khoản đóng góp tăng lên khoảng 15.528$, cho ra giá trị tương lai gần 17.175$ từ 13.000$ đã đóng góp — tức khoảng 4.175$ tiền lãi.

Câu hỏi thường gặp

Công cụ có giả định đóng góp vào cuối kỳ không? Có — nó sử dụng công thức niên kim thường, trong đó mỗi khoản đóng góp được thực hiện vào cuối kỳ.

Nếu lãi suất của tôi là 0% thì sao? Khi đó công cụ chỉ cộng dồn các khoản gửi của bạn, vì không có lãi kép phát sinh.

Lợi nhuận có được đảm bảo không? Không. Đây chỉ là dự phóng dựa trên một mức lãi suất cố định. Lợi nhuận đầu tư thực tế luôn biến động, nên hãy xem kết quả như một con số ước tính.