Что такое калькулятор накопительного плана?

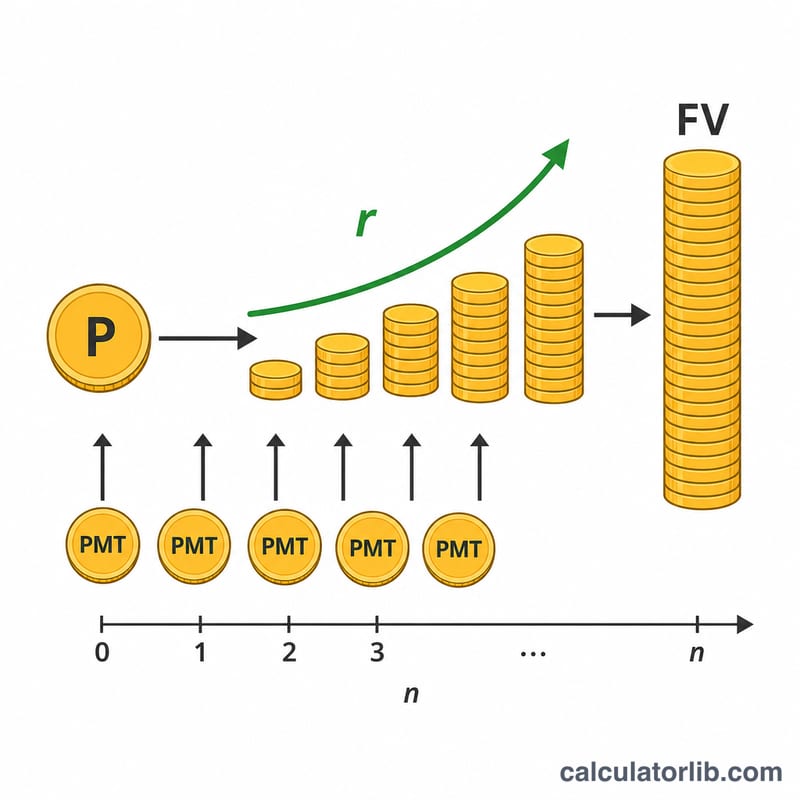

Калькулятор накоплений показывает, насколько вырастут ваши деньги со временем, если вы начнёте со стартового вклада и будете регулярно пополнять счёт, получая сложный процент. Здесь работают сразу два «двигателя роста»: первоначальная сумма и поток регулярных взносов — и оба наращивают капитал по одной и той же периодической ставке.

Как пользоваться калькулятором

Введите сумму первоначального вклада, размер взноса в каждом периоде, ожидаемую годовую процентную ставку, число лет, на которое вы планируете копить, и периодичность пополнений (ежемесячно, ежеквартально или раз в год). Калькулятор покажет прогнозную будущую стоимость, общую сумму ваших взносов и начисленный доход.

Разбираем формулу

Будущая стоимость рассчитывается так: $$FV = P(1+r)^{n} + PMT \times \frac{(1+r)^{n} - 1}{r}$$ Здесь P — первоначальный вклад, PMT — взнос за один период, r — ставка за период (годовая ставка, делённая на количество периодов в году), а n — общее число периодов (число лет × периодичность). Первое слагаемое отвечает за рост стартовой суммы, второе — это будущая стоимость обычного аннуитета (взносов).

Пример расчёта

Допустим, вы вносите $1 000, добавляете по $100 каждый месяц, получаете 5% годовых и копите 10 лет. Месячная ставка составит \(0{,}05 / 12 \approx 0{,}0041667\), а число периодов — \(120\). Первоначальный вклад вырастет примерно до $1 647, а взносы — примерно до $15 528. Итоговая будущая стоимость составит около $17 175 при внесённых $13 000 — то есть примерно $4 175 дохода в виде процентов.

Частые вопросы

Учитываются ли взносы в конце периода? Да — используется формула обычного аннуитета, в которой каждый взнос вносится в конце периода.

А если ставка равна 0%? Тогда калькулятор просто суммирует все ваши взносы, ведь без процентов капитализации не происходит.

Гарантирована ли доходность? Нет. Это прогноз при постоянной ставке. Реальная доходность инвестиций меняется, поэтому воспринимайте результат как ориентировочную оценку.