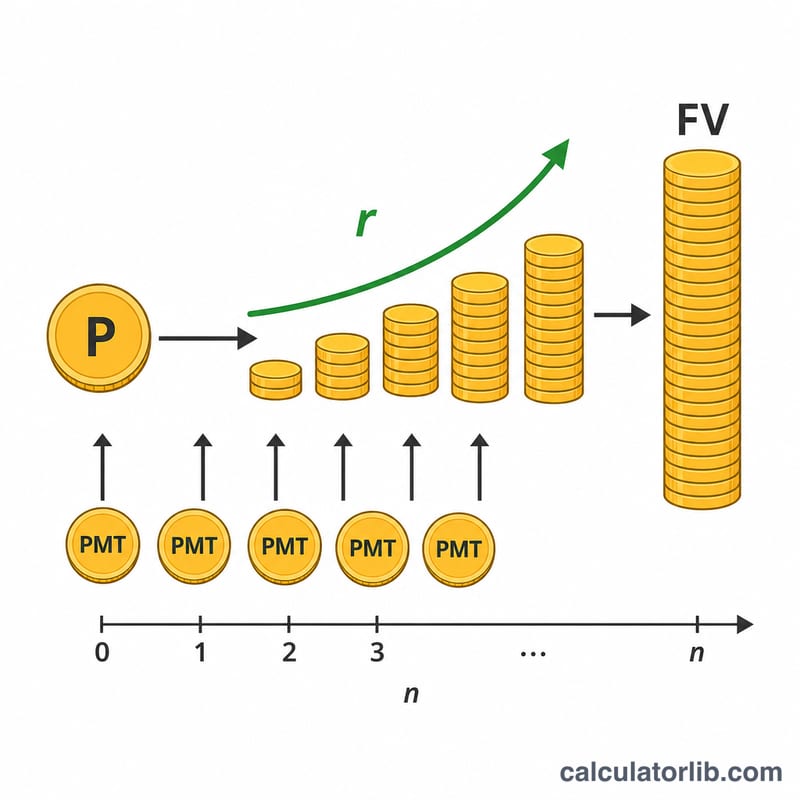

Qu'est-ce qu'un calculateur de plan d'épargne ?

Un calculateur de plan d'épargne projette la croissance de votre argent dans le temps lorsque vous partez d'un dépôt initial et que vous effectuez des versements réguliers générant des intérêts composés. Il combine deux moteurs de croissance : le capital de départ et le flux de versements récurrents, tous deux capitalisés au même taux périodique.

Comment l'utiliser

Saisissez votre dépôt initial, le montant versé à chaque période, le taux d'intérêt annuel attendu, le nombre d'années pendant lesquelles vous comptez épargner et la fréquence de vos versements (mensuelle, trimestrielle ou annuelle). Le calculateur affiche la valeur future estimée, le total versé et les intérêts générés.

La formule expliquée

La valeur future se calcule ainsi :

$$FV = P\,(1+r)^{n} + PMT \times \frac{(1+r)^{n} - 1}{r}$$Ici, P représente le dépôt initial, PMT le versement par période, r le taux d'intérêt périodique (taux annuel divisé par la fréquence) et n le nombre total de périodes (années × fréquence). Le premier terme fait fructifier votre capital de départ ; le second correspond à la valeur future d'une annuité de fin de période.

Exemple chiffré

Supposons que vous déposiez 1 000 $, ajoutiez 100 $ chaque mois, obteniez un rendement de 5 % par an et épargniez pendant 10 ans. Le taux mensuel est de \(0{,}05 / 12 \approx 0{,}0041667\) et le nombre de périodes s'élève à 120. Le dépôt initial atteint environ 1 647 $ et les versements grimpent à près de 15 528 $, soit une valeur future avoisinant 17 175 $ pour 13 000 $ versés — environ 4 175 $ d'intérêts.

FAQ

Les versements sont-ils faits en fin de période ? Oui — le calculateur utilise la formule de l'annuité de fin de période, où chaque versement intervient à la fin de la période.

Que se passe-t-il si mon taux d'intérêt est de 0 % ? Le calculateur se contente alors d'additionner vos versements, puisqu'il n'y a aucune capitalisation.

Les rendements sont-ils garantis ? Non. Il s'agit d'une projection basée sur un taux constant. Les rendements réels d'un placement varient : considérez donc ce résultat comme une estimation.