Qu'est-ce que le calculateur d'épargne pour année sabbatique ?

Une année sabbatique, c'est une pause prolongée et choisie loin du travail — pour voyager, étudier, s'occuper d'un proche ou tout simplement souffler. Contrairement à de simples vacances, elle peut durer plusieurs mois et exige donc une préparation financière sérieuse. Ce calculateur vous indique l'épargne totale nécessaire pour financer votre coupure, en tenant compte de votre coût de vie mensuel, de la durée prévue de votre absence et des revenus que vous comptez éventuellement continuer à percevoir pendant cette période. À noter : les montants sont exprimés en dollars ($), mais la méthode de calcul reste valable quelle que soit votre devise.

Comment l'utiliser

Indiquez vos dépenses mensuelles moyennes (loyer ou crédit immobilier, alimentation, assurances, transports, abonnements et dépenses personnelles). Précisez la durée de votre sabbatique en mois. Si vous prévoyez des rentrées d'argent durant cette période — missions en freelance, revenus locatifs, petit boulot à temps partiel ou indemnité de congé sabbatique — saisissez le total. Le calculateur vous donne alors le capital à constituer, ainsi qu'un objectif d'épargne mensuel pour l'atteindre en 12 ou 24 mois.

La formule expliquée

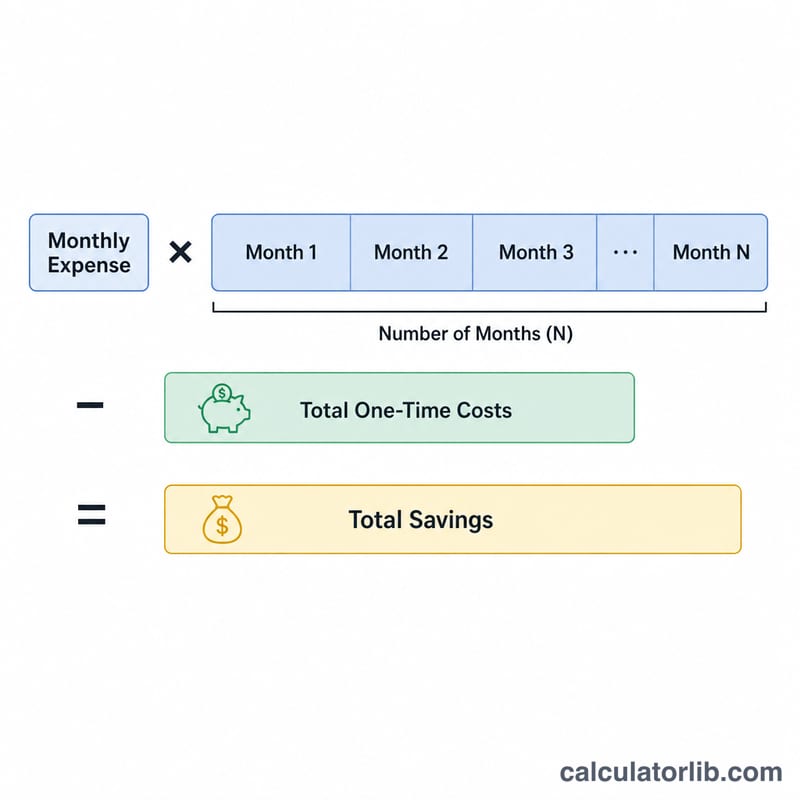

L'équation de base est limpide :

$$\text{Épargne nécessaire} = \max\!\left(\left(\text{Dépenses mensuelles} \times \text{Nombre de mois sabbatiques}\right) - \text{Revenus pendant la pause},\; 0\right)$$On multiplie d'abord votre coût de vie mensuel par la durée de la coupure pour obtenir le total des dépenses. On soustrait ensuite les éventuelles rentrées d'argent, puisqu'elles réduisent d'autant l'épargne à prévoir en amont. Si vos revenus dépassent vos dépenses, l'épargne nécessaire est ramenée à zéro.

Exemple chiffré

Imaginons des dépenses mensuelles de 3 000 $, un projet de sabbatique de 6 mois et 2 000 $ de revenus freelance attendus sur cette période. Le coût de vie total s'élève à \(3\,000\ \$ \times 6 = 18\,000\ \$\). En retranchant les 2 000 $ de revenus, on obtient 16 000 $ d'épargne nécessaire. Pour y parvenir en 12 mois, il faudrait mettre de côté environ 1 333 $ par mois ; sur 24 mois, à peu près 667 $ par mois.

Questions fréquentes

Faut-il prévoir une marge de sécurité ? Oui — ajoutez 10 à 20 % à vos dépenses mensuelles pour absorber les imprévus et faciliter votre retour au travail.

L'inflation ou les rendements de placement sont-ils pris en compte ? Non, il s'agit d'une simple estimation de vos besoins en trésorerie. Considérez le résultat comme un objectif de référence.

Et si je n'ai aucun revenu ? Laissez le champ des revenus à 0 : l'épargne nécessaire correspondra alors exactement au total de votre coût de vie.