गतिविधि विधि मूल्यह्रास क्या है?

गतिविधि विधि — जिसे उत्पादन-इकाई विधि (units-of-production) भी कहा जाता है — किसी अचल परिसंपत्ति की लागत को समय के बजाय उसके वास्तविक उपयोग के आधार पर बाँटती है। हर साल एक समान खर्च लगाने के बजाय, यहाँ मूल्यह्रास उत्पादन पर आधारित होता है: तय की गई दूरी (किलोमीटर/मील), मशीन के चक्र, चलने के घंटे, या बनाए गए उत्पादों की संख्या। यही वजह है कि यह विधि उन परिसंपत्तियों के लिए आदर्श है जिनकी टूट-फूट उपयोग पर निर्भर करती है — जैसे वाहन, उत्पादन मशीनरी और विमान।

इस कैलकुलेटर का उपयोग कैसे करें

परिसंपत्ति लागत (परिसंपत्ति को खरीदने और उपयोग के लिए तैयार करने में लगी कुल राशि), अवशिष्ट मूल्य (जीवनकाल के अंत में उसका अनुमानित मूल्य), कुल उपयोगी इकाइयाँ (जीवनकाल) (पूरे जीवनकाल में अपेक्षित कुल उत्पादन इकाइयाँ), और अवधि में प्रयुक्त इकाइयाँ (जिस अवधि को आप माप रहे हैं उसमें हुई गतिविधि) भरें। दशमलव की परिशुद्धता चुनें और प्रति इकाई मूल्यह्रास, अवधि का मूल्यह्रास तथा मूल्यह्रास आधार देखें।

सूत्र की व्याख्या

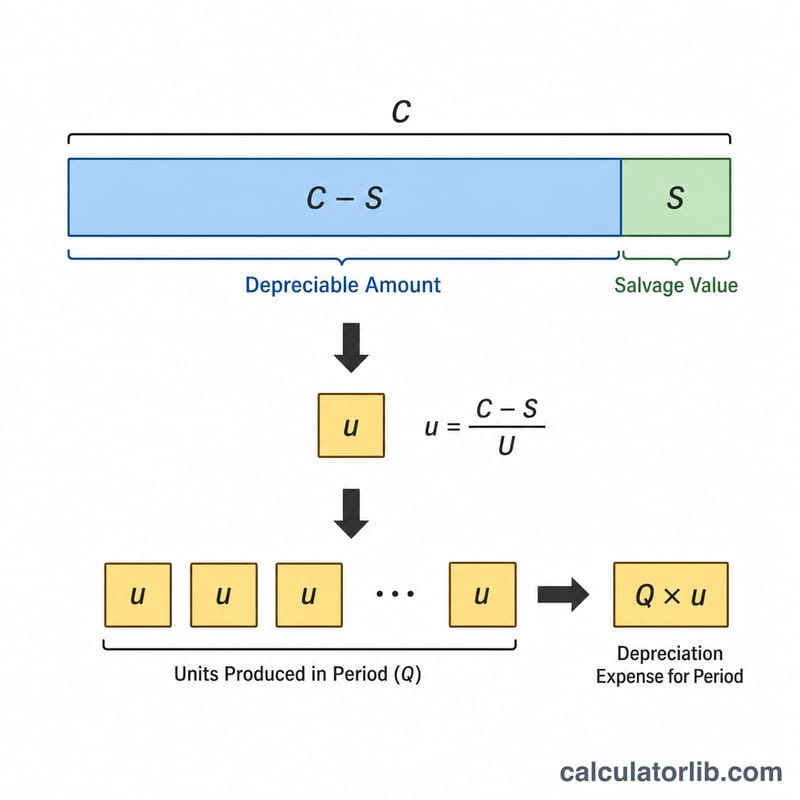

सबसे पहले मूल्यह्रास आधार निकालें: लागत − अवशिष्ट मूल्य। इसे कुल उपयोगी इकाइयों से भाग दें ताकि प्रति इकाई मूल्यह्रास मिल जाए। फिर इस दर को अवधि में प्रयुक्त इकाइयों से गुणा करें और उस अवधि का मूल्यह्रास खर्च पा जाएँ। ध्यान रहे कि दोनों इकाई फ़ील्ड में माप की एक ही इकाई हो (किलोमीटर के साथ किलोमीटर, चक्र के साथ चक्र)।

$$\text{Depreciation} = \frac{\text{Cost} - \text{Salvage}}{\text{Useful Units}} \times \text{Units Used}$$

$$\text{Per Unit} = \frac{\text{Cost} - \text{Salvage}}{\text{Useful Units}}$$

$$\text{Period} = \text{Units Used} \times \text{Per Unit}$$

हल किया गया उदाहरण

एक डिलीवरी ट्रक की लागत $50,000 है, अवशिष्ट मूल्य $5,000 और उपयोगी जीवन 90,000 मील। मूल्यह्रास आधार = \(50{,}000 - 5{,}000 = \$45{,}000\)। प्रति इकाई = \(45{,}000 \div 90{,}000 = \$0.50\) प्रति मील। यदि इस अवधि में ट्रक 15,000 मील चलाया जाता है, तो मूल्यह्रास:

$$15{,}000 \times 0.50 = \$7{,}500$$

मुख्य शर्तें परिभाषित

गतिविधि (उत्पादन इकाई) विधि समय के बीतने के बजाय वास्तविक उपयोग के आधार पर किसी संपत्ति की लागत को आवंटित करती है। प्रत्येक इनपुट और आउटपुट शब्द को समझने से परिणाम की व्याख्या करना आसान हो जाता है।

- संपत्ति लागत — संपत्ति को प्राप्त करने और इसे उपयोग के लिए तैयार करने की कुल पूंजीकृत लागत। इसमें क्रय मूल्य साथ ही माल ढुलाई, स्थापना, कर और संपत्ति को कार्यशील स्थिति में लाने के लिए आवश्यक अन्य लागतें शामिल हैं।

- अवशेष (अवशिष्ट) मूल्य — अनुमानित राशि जो संपत्ति के उपयोगी जीवन के अंत में इसे हटाने के समय प्राप्त होने की अपेक्षा है, निपटान लागत को घटाकर। मूल्यह्रास कभी भी इस मूल्य से नीचे प्रभारित नहीं होता है।

- ह्रास योग्य आधार — लागत का वह हिस्सा जो मूल्यह्रास के अधीन है, जिसकी गणना लागत माइनस अवशेष मूल्य के रूप में की जाती है: \(\text{लागत} - \text{अवशेष}\)। यह कुल संपत्ति की उपयोगी इकाइयों में फैलाया जाता है।

- उपयोगी इकाइयां (जीवन की इकाइयां) — कुल उत्पादन जो संपत्ति अपने जीवनकाल में उत्पादित करने की अपेक्षा है, किसी प्रासंगिक माप में व्यक्त किया जाता है जैसे उत्पादित इकाइयां, मशीन-घंटे, या चलाई गई मील।

- अवधि में प्रयुक्त इकाइयां — रिपोर्टिंग अवधि के लिए दर्ज की गई वास्तविक गतिविधि (जैसे, बनाई गई इकाइयां या चलाए गए घंटे), जो उस अवधि के मूल्यह्रास प्रभार को चलाती है।

- प्रति इकाई मूल्यह्रास — गतिविधि की प्रत्येक इकाई को आवंटित की गई लागत: $$\text{प्रति इकाई} = \frac{\text{लागत} - \text{अवशेष}}{\text{उपयोगी इकाइयां}}$$

- पुस्तक मूल्य (वहन मूल्य) — संतुलन पत्र पर संपत्ति का दर्ज मूल्य, जो लागत माइनस संचित मूल्यह्रास के बराबर है।

- संचित मूल्यह्रास — सभी मूल्यह्रास व्यय का चलने वाला कुल जो संपत्ति पर तब से मान्यता प्राप्त है जब इसे सेवा में रखा गया था, जो सकल लागत को पुस्तक मूल्य तक कम करने वाले एक विरुद्ध-संपत्ति खाते के रूप में दिखाया गया है।

अक्सर पूछे जाने वाले प्रश्न

यदि अवशिष्ट मूल्य लागत से अधिक हो तो? तब मूल्यह्रास आधार ऋणात्मक हो जाएगा, जो अमान्य है — अवशिष्ट मूल्य कभी भी लागत से अधिक नहीं होना चाहिए।

यदि कुल उपयोगी इकाइयाँ शून्य हों तो क्या होगा? ऐसी स्थिति में प्रति इकाई मूल्यह्रास परिभाषित नहीं होता, इसलिए कैलकुलेटर शून्य लौटाता है और आपको उपयोगी इकाइयों की संख्या धनात्मक भरनी होगी।

क्या यह कुल (संचयी) मूल्यह्रास का हिसाब रखता है? नहीं — यह उपकरण केवल एक अवधि की गणना करता है। पूरी अनुसूची बनाते समय यह सुनिश्चित करें कि संचयी उपयोग से बही मूल्य (book value) कभी अवशिष्ट मूल्य से नीचे न जाए।