ما هي طريقة النشاط في حساب الإهلاك؟

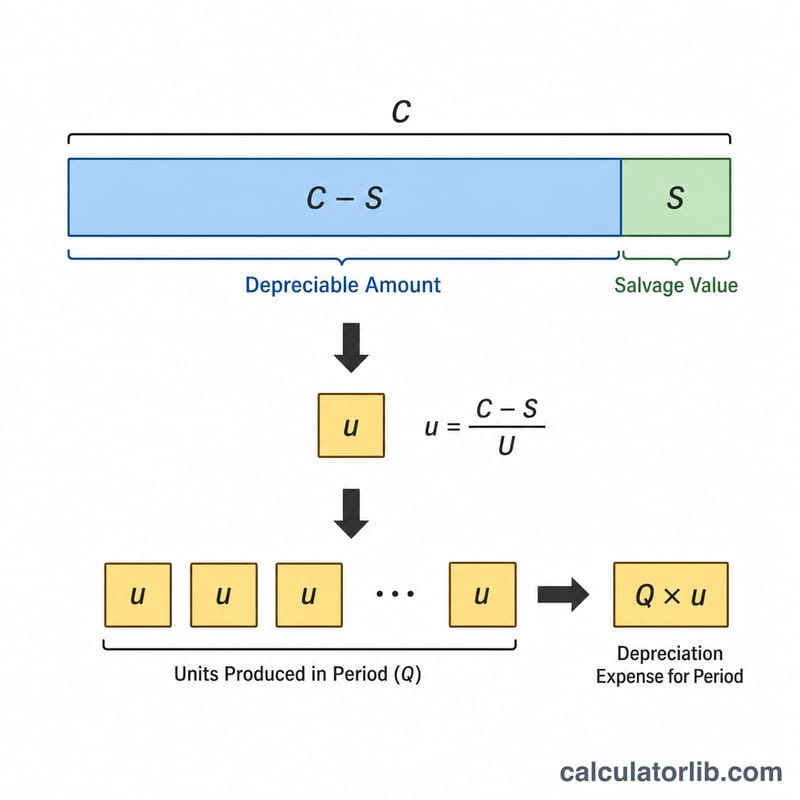

تقوم طريقة النشاط — والمعروفة أيضًا بطريقة وحدات الإنتاج — على توزيع تكلفة الأصل الثابت بناءً على مقدار استخدامه الفعلي، لا على مرور الزمن. فبدلًا من تحميل المصروف نفسه كل عام، يُحتسب الإهلاك وفقًا للإنتاج: عدد الأميال المقطوعة، أو دورات تشغيل الآلة، أو ساعات التشغيل، أو عدد الوحدات المنتجة. وهذا ما يجعلها الخيار الأمثل للأصول التي يعتمد تآكلها على معدل الاستخدام، مثل المركبات ومعدات التصنيع والطائرات.

كيفية استخدام هذه الحاسبة

أدخل تكلفة الأصل (ما دفعته لاقتناء الأصل وتجهيزه للعمل)، والقيمة المتبقية (قيمته المقدّرة في نهاية عمره الإنتاجي)، والوحدات المتوقعة (العمر الإنتاجي) (إجمالي الوحدات التي يُتوقع أن ينتجها الأصل طوال حياته)، والوحدات المستخدمة في الفترة (مقدار النشاط خلال الفترة التي تقيسها). ثم اختر دقة التقريب لتظهر لك قيمة الإهلاك لكل وحدة، والإهلاك خلال الفترة، والأساس القابل للإهلاك.

شرح المعادلة

ابدأ بحساب الأساس القابل للإهلاك: التكلفة − القيمة المتبقية. ثم اقسم الناتج على إجمالي الوحدات المتوقعة لتحصل على الإهلاك لكل وحدة. اضرب هذا المعدل في عدد الوحدات المستخدمة خلال الفترة لتحصل على مصروف الإهلاك للفترة. ولا بد أن يستخدم حقلا الوحدات وحدة قياس واحدة (الأميال مع الأميال، والدورات مع الدورات).

$$\text{Per Unit} = \frac{\text{Cost} - \text{Salvage}}{\text{Useful Units}}$$

$$\text{Depreciation} = \frac{\text{Cost} - \text{Salvage}}{\text{Useful Units}} \times \text{Units Used}$$

مثال تطبيقي

شاحنة توصيل تكلفتها 50,000 دولار، وقيمتها المتبقية 5,000 دولار، وعمرها الإنتاجي 90,000 ميل. الأساس القابل للإهلاك = \(50{,}000 - 5{,}000 = 45{,}000\) دولار. الإهلاك لكل وحدة = \(45{,}000 \div 90{,}000 = 0.50\) دولار لكل ميل. وإذا قُطِع بالشاحنة 15,000 ميل خلال هذه الفترة، فإن الإهلاك = \(15{,}000 \times 0.50 = 7{,}500\) دولار.

المصطلحات الأساسية المحددة

تقوم طريقة النشاط (وحدات الإنتاج) بتوزيع تكلفة الأصل على أساس الاستخدام الفعلي بدلاً من مرور الوقت. يجعل فهم كل مصطلح إدخال وإخراج من السهل تفسير النتيجة.

- تكلفة الأصل — إجمالي التكلفة الرأسمالية لاستحواذ الأصل وتحضيره للاستخدام. ويشمل ذلك سعر الشراء بالإضافة إلى الشحن والتركيب والضرائب والتكاليف الأخرى الضرورية لإحضار الأصل إلى حالة العمل.

- القيمة الخردة (القيمة المتبقية) — المبلغ المتوقع استرجاعه عند التخلص من الأصل في نهاية عمره الإنتاجي، بعد خصم تكاليف التخلص. لا يتم أبداً فرض الاستهلاك أقل من هذه القيمة.

- أساس الاستهلاك — الجزء من التكلفة الخاضع للاستهلاك، محسوباً كالتكلفة ناقص قيمة الخردة: \(\text{التكلفة} - \text{القيمة الخردة}\). يتم توزيع هذا الإجمالي على الوحدات الإنتاجية المفيدة للأصل.

- الوحدات المفيدة (وحدات العمر) — إجمالي الإنتاج المتوقع أن ينتجه الأصل على مدار عمره، معبراً عنه بمقياس ذي صلة مثل الوحدات المنتجة أو ساعات الآلة أو الأميال المقطوعة.

- الوحدات المستخدمة في الفترة — النشاط الفعلي المسجل للفترة المالية (مثل الوحدات المصنعة أو الساعات المشغلة)، والذي يحدد مصروف الاستهلاك لتلك الفترة.

- الاستهلاك لكل وحدة — التكلفة المخصصة لكل وحدة من النشاط: $$\text{لكل وحدة} = \frac{\text{التكلفة} - \text{القيمة الخردة}}{\text{الوحدات المفيدة}}$$

- القيمة الدفترية (قيمة الحمل) — القيمة المسجلة للأصل في الميزانية العمومية، وتساوي التكلفة ناقص الاستهلاك المتراكم.

- الاستهلاك المتراكم — الإجمالي المتراكم لجميع مصاريف الاستهلاك المعترف بها على الأصل منذ وضعه في الخدمة، ويظهر كحساب مقابل الأصول الذي يقلل التكلفة الإجمالية إلى القيمة الدفترية.

الأسئلة الشائعة

ماذا لو تجاوزت القيمة المتبقية تكلفة الأصل؟ عندها يصبح الأساس القابل للإهلاك سالبًا، وهو أمر غير صحيح — إذ لا ينبغي أبدًا أن تكون القيمة المتبقية أكبر من التكلفة.

ماذا يحدث إذا كانت الوحدات المتوقعة صفرًا؟ يصبح الإهلاك لكل وحدة غير معرّف، لذا تُرجع الحاسبة قيمة صفر، ويتعيّن عليك إدخال عدد موجب من الوحدات المتوقعة.

هل تتتبع هذه الأداة الإهلاك المتراكم؟ لا — فهذه الأداة تحسب فترة واحدة فقط. وعند إعداد جدول إهلاك كامل، احرص على ألا يؤدي الاستخدام المتراكم إلى انخفاض القيمة الدفترية دون القيمة المتبقية.