這個計算器的用途

「稅後儲蓄利息計算器」會告訴你,當所得稅扣掉之後,儲蓄利息真正落袋的金額有多少。在大多數國家,存款帳戶、定存(CD)與貨幣市場帳戶的利息都被視為一般所得課稅,因此銀行廣告打出的牌告利率,並不是你實際賺到的利率。這項工具能把「稅前利率」換算成扣稅後的「淨利率」。

提醒:台灣的利息所得另有規定——目前每戶享有新台幣 27 萬元的儲蓄投資特別扣除額,超過部分才併入綜合所得課稅。本工具採用通用算法,你只要填入適合自己情況的稅率即可;若你的利息免稅,稅率欄輸入 0% 就好。

使用方法

請輸入三個數值:你的儲蓄餘額(本金)、帳戶提供的年利率,以及你的邊際稅率(也就是每多賺一塊錢所得,需要繳稅的百分比)。計算器會算出你一年可賺到的稅後利息,同時列出稅前利息、應繳稅額,以及你的稅後實際利率。

公式說明

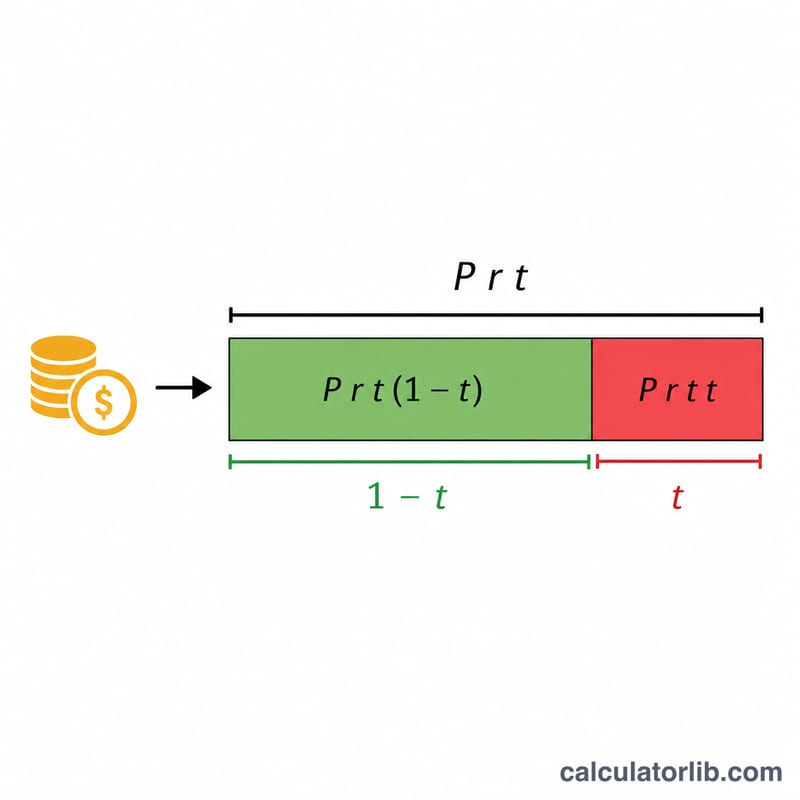

稅前年利息很單純,就是本金 × 利率。由於利息要課稅,你最後保留的只是扣稅後的部分:再乘以(1 − 稅率)即可。同樣的邏輯也適用於利率本身,因此稅後實際利率為利率 ×(1 − 稅率)。這是以一年單利估算,不計入複利效果。

$$\text{稅後利息} = P \times r \times (1 - t)$$

$$r_{net} = r \times (1 - t)$$

實例試算

假設你有 $10,000,年利率 5%,邊際稅率為 22%。稅前利息為 \(10{,}000 \times 0.05 = 500\);應繳稅額為 \(500 \times 0.22 = 110\);稅後利息則是 \(500 \times (1 - 0.22) = 390\),而你的稅後實際利率為 \(5\% \times 0.78 = 3.9\%\)。

不同情景下的稅後利息

下表顯示相同的本金在計入所得稅後可獲得的利息實際差異。每一列使用公式 \(\text{淨利息} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\),其中 \(P\) 是本金,\(r\) 是年總利率,\(t\) 是邊際稅率。有效的稅後利率就是 \(r \times (1 - t/100)\)。

| 本金 | 總利率 | 稅率 | 稅前利息(1年) | 應繳稅款 | 淨利息 | 有效稅後利率 |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

請注意,有效的稅後利率僅取決於總利率和稅率,與帳戶餘額的大小無關。4.5% 的帳戶在 22% 的稅率級距中始終淨獲得 3.51%,無論您持有 $5,000 還是 $50,000。

關鍵術語定義

- 本金 — 帳戶中賺取利息的金額。在此計算器中,這是在測量期間內的初始餘額。

- 總利率(名義利率) — 銀行廣告的年利率,未扣除任何稅款。10,000 美元本金按 4% 總利率,一年內賺取 400 美元的利息。

- 邊際稅率 — 適用於您下一美元收入的稅率,即您最高稅級的稅率。儲蓄利息通常按此邊際稅率課稅,因為它堆積在您的其他收入之上。

- 淨利息 — 扣除所得稅後您實際保留的利息:\(\text{稅前利息} \times (1 - t/100)\)。

- 有效稅後利率 — 減去稅款後的總利率,\(r \times (1 - t/100)\)。它將您真實的收益率表示為百分比,以便您可以在同等基礎上比較帳戶。

- 邊際稅率與有效稅率 — 邊際稅率是您最後一美元的稅率(用於對額外利息課稅的相關稅率),而有效稅率是總稅款除以總收入(在累進制中總低於邊際稅率)。此計算器使用邊際稅率,因為利息在您收入的最高部分課稅。

解釋您的結果

有效稅後利率是此計算器生成的最實用的單一數字。它告訴您稅務機構扣除其部分後,您的資金實際賺取的百分比收益率。例如,在 35% 稅級中的 5% 帳戶有效稅後利率僅為 \(5 \times (1 - 0.35) = 3.25\%\) — 大約與按 22% 稅率課稅的 4.5% 帳戶相同。

比較帳戶。始終比較稅後利率,而非廣告中的總利率。一個提供更高總利率的帳戶如果按更高的邊際稅率課稅,可能會讓您保留更少,但對於大多數人而言,所有儲蓄利息都按相同的邊際稅率課稅,所以最高的總利率通常仍會勝出。

與通脹比較。要了解您的儲蓄是在增長還是在損失購買力,請將有效稅後利率與通脹進行比較。如果通脹為 3%,您的稅後利率為 2.34%,儘管餘額在名義上在增長,但您的資金實際價值正在下降。

更高稅級保留更少。因為利息按您的邊際稅率課稅,同一帳戶對於 0% 稅級中的儲蓄者比對於 35% 稅級中的儲蓄者更有價值。隨著您的應稅所得上升到更高的稅級,每一美元的利息在稅後價值更低。

免稅額度改變局面。在免稅帳戶內賺取的利息 — 例如英國 ISA、加拿大 TFSA 或美國 Roth 帳戶 — 通常不受所得稅約束,因此有效稅後利率等於總利率。許多國家/地區還提供個人儲蓄額度,可使部分利息完全免稅。如果這些適用,請將稅率設置為 0%(或僅設置為應稅部分的稅率)以反映您的情況。

這是為教育目的而提供的一般資訊,不是專業財務或稅務建議。稅法和額度因國家/地區和個人情況而異;請諮詢合格顧問以獲得針對您的指導。

常見問題

這只適用於美國嗎?不是。這套算式放諸四海皆準——你只要套用自己國家對利息所得適用的邊際稅率即可。有些地區設有免稅儲蓄額度;如果你的利息免稅,稅率輸入 0% 就好。

有沒有計入複利?沒有。本工具以一年單利做估算。若要試算多年成長,請把每年的稅後利息再投入本金重新計算。

我該填哪一種稅率?請填你的邊際稅率(最高一級稅率),因為利息是加在其他所得之上,會落在你最高的那一個稅率級距課稅。