이 계산기는 무엇을 해주나요

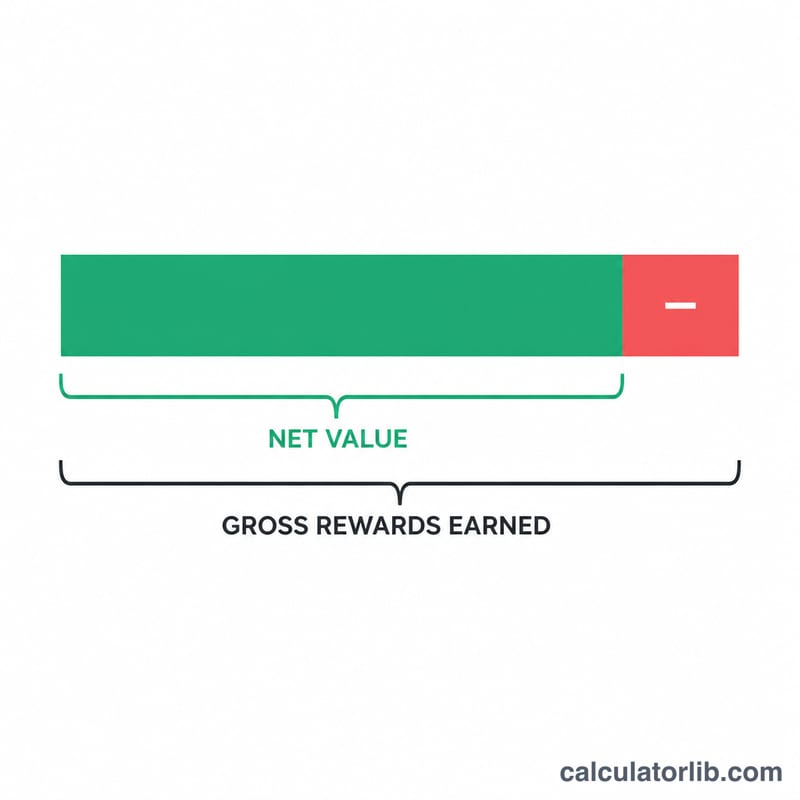

적립형 신용카드는 캐시백, 포인트, 마일리지를 쌓아주지만, 적립률이 높은 카드일수록 연회비를 요구하는 경우가 많습니다. 이 계산기는 실제로 쌓이는 혜택이 내야 하는 연회비보다 큰지를 따져, 1년 동안 카드를 보유했을 때의 진짜 순(純)가치를 알려줍니다.

참고로 여기서 사용하는 금액 단위는 미국 달러($)이지만, 계산 원리는 어느 나라 카드에든 그대로 적용됩니다. 한국 카드라면 금액을 원(₩)으로 바꿔 넣어도 결과 해석은 동일합니다. 다만 국내 카드는 '연회비'뿐 아니라 전월 실적 조건이나 적립 한도가 함께 걸려 있는 경우가 많으니, 실제 적립률은 그 조건을 반영해 계산하는 것이 좋습니다.

사용 방법

카드로 1년간 쓸 것으로 예상되는 연간 사용액, 카드의 적립률(예: 캐시백 2%), 그리고 연회비를 입력하세요. 계산기는 사용액에 적립률을 곱해 총 적립 혜택을 구한 뒤 연회비를 빼줍니다. 순가치가 플러스(+)면 카드가 제값을 하는 것이고, 마이너스(−)라면 연회비 없는 카드를 쓰는 편이 낫다는 뜻입니다.

계산 공식 풀이

핵심 공식은 다음과 같습니다.

$$\text{순가치} = \text{연간 사용액} \times \frac{\text{적립률}}{100} - \text{연회비}$$

여기에 더해 손익분기 사용액도 함께 계산합니다. 적립 혜택이 연회비와 정확히 같아지는 사용액으로, 공식은 \(\text{연회비} \div \text{적립률}\)입니다. 이 금액보다 더 많이 쓰면 카드가 이익을 내기 시작합니다.

예시로 보기

적립률 2%, 연회비 $95인 카드를 1년에 $12,000 사용한다고 가정해 봅시다. 총 적립 혜택은 \(\$12{,}000 \times 0.02 = \$240\), 순가치는 \(\$240 - \$95 = \) $145가 됩니다. 손익분기 사용액은 \(\$95 \div 0.02 = \$4{,}750\)이므로, 이 금액을 넘겨 쓰는 만큼이 순이익으로 남습니다.

자주 묻는 질문

신규 가입 보너스도 포함해야 하나요? 이 계산기는 매년 반복되는 혜택에 초점을 맞춥니다. 첫해 기준으로 비교하고 싶다면 일회성 가입 보너스를 총 적립 혜택에 더해서 어림잡아 보면 됩니다.

적립률이 항목마다 다르면 어떻게 하나요? 각 항목에 쓰는 비중을 반영한 가중 평균 적립률을 하나로 묶어 입력하세요.

결과가 마이너스면 무조건 손해인가요? 꼭 그렇지는 않습니다. 공항 라운지 이용, 여행 크레딧, 보험 혜택 같은 부가 서비스는 단순 적립만으로 설명되지 않는 가치를 줄 수 있습니다. 이 계산기는 현금으로 환산 가능한 적립 혜택만 다룬다는 점을 기억하세요.