¿Qué es la calculadora de intereses generados?

Esta herramienta te muestra cuánto interés generará un depósito de ahorro o una inversión a lo largo del tiempo aplicando el interés compuesto. Solo tienes que indicar el depósito inicial, el tipo de interés anual, el tiempo que mantendrás el dinero invertido y la frecuencia con la que se capitalizan los intereses. La calculadora separa el interés total que ganas de tu capital inicial, para que veas con claridad el crecimiento que produce tu dinero.

Cómo usarla

Introduce tu depósito inicial (el capital), el tipo de interés anual en porcentaje y el tiempo en años. Después elige cada cuánto se capitalizan los intereses: anual, semestral, trimestral, mensual o diariamente. Cuanto más frecuente sea la capitalización, un poco más de interés obtendrás, porque los intereses ganados empiezan a generar sus propios intereses antes.

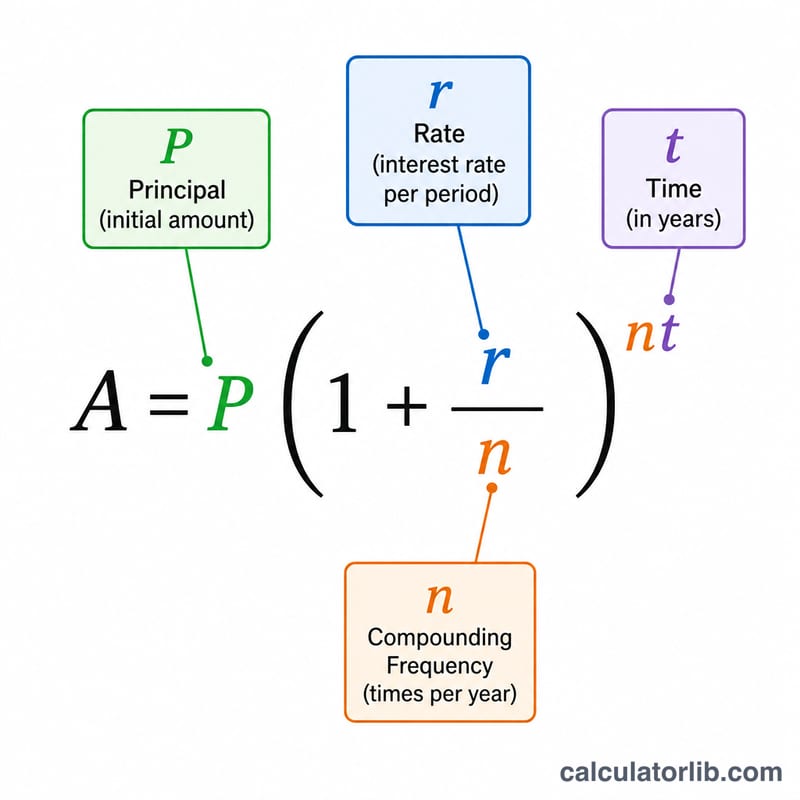

La fórmula explicada

La calculadora utiliza la fórmula estándar del interés compuesto: $$I = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$ Aquí P es el capital, r es el tipo anual en decimal (5 % = 0,05), n es el número de periodos de capitalización al año y t es el número de años. El término \(P\left(1 + \frac{r}{n}\right)^{n\,t}\) te da el valor futuro (el saldo completo), y al restar el capital queda únicamente el interés generado.

Ejemplo práctico

Imagina que depositas 10.000 $ a un tipo anual del 5 %, con capitalización mensual, durante 10 años. Entonces \(n = 12\) y \(t = 10\), de modo que el saldo es $$10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 16\,470{,}09 \text{ \$}$$ Al restar los 10.000 $ de capital quedan unos 6.470,09 $ de interés generado.

Preguntas frecuentes

¿Incluye los impuestos? No. El resultado es el interés bruto, antes de los impuestos que puedan aplicarse en tu país (por ejemplo, la retención sobre el ahorro del IRPF en España).

¿Y si aporto dinero con regularidad? Esta calculadora supone un único depósito de una sola vez, sin aportaciones ni retiradas posteriores.

¿Por qué importa la frecuencia de capitalización? Cuanto más a menudo se capitalizan los intereses, antes empiezan a generar sus propios intereses, lo que aumenta ligeramente el total: con el mismo tipo, la capitalización diaria rinde algo más que la anual.