流動比率とは?

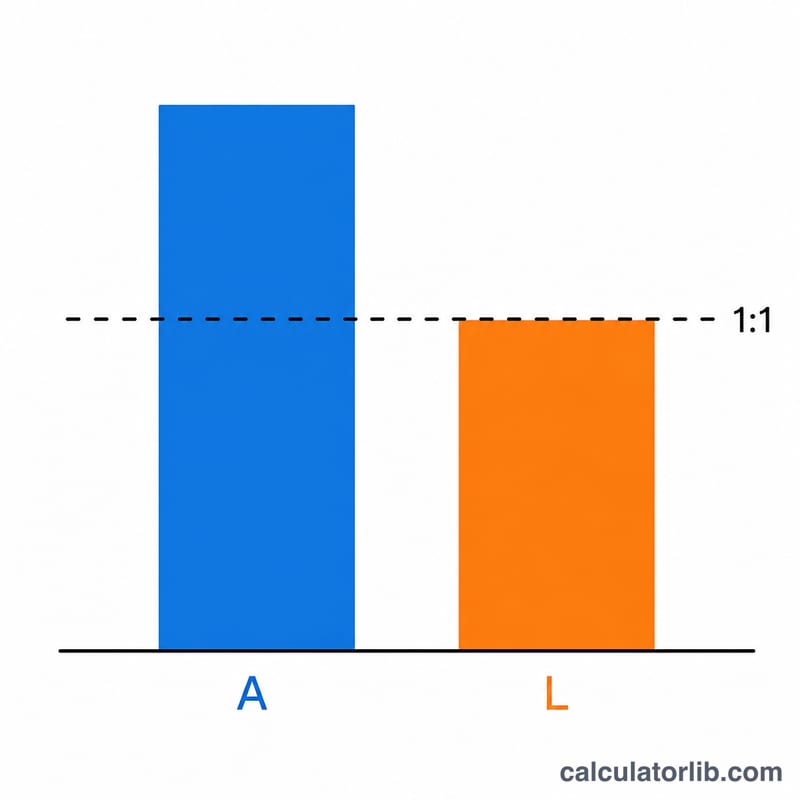

流動比率(カレントレシオ)は、企業が1年以内に支払うべき短期の債務を、短期の資産でどれだけまかなえるかを示す流動性指標です。財務分析の中でも最もよく使われる指標のひとつで、「目先の支払いに耐えられる体力があるか」を直感的に判断できます。比率が1.0なら流動資産と流動負債がちょうど同額、1.0を上回れば余裕がある状態、逆に1.0を下回ると資金繰りに不安があるサインと読み取れます。

※本ツールは金額の単位として米ドル($)を用いていますが、計算式そのものは通貨に依存しません。日本円(¥)など他の通貨でも同じ要領で利用でき、結果の見方も共通です。

このツールの使い方

まず流動資産の合計(現金・売掛金・棚卸資産・有価証券・前払費用など)を入力し、続いて流動負債の合計(買掛金・短期借入金・未払費用・長期借入金のうち1年以内返済分など)を入力します。すると流動比率に加えて、運転資本(手元に残る余剰額または不足額)が瞬時に表示されます。いずれの数値も貸借対照表(バランスシート)からそのまま読み取れます。

計算式の解説

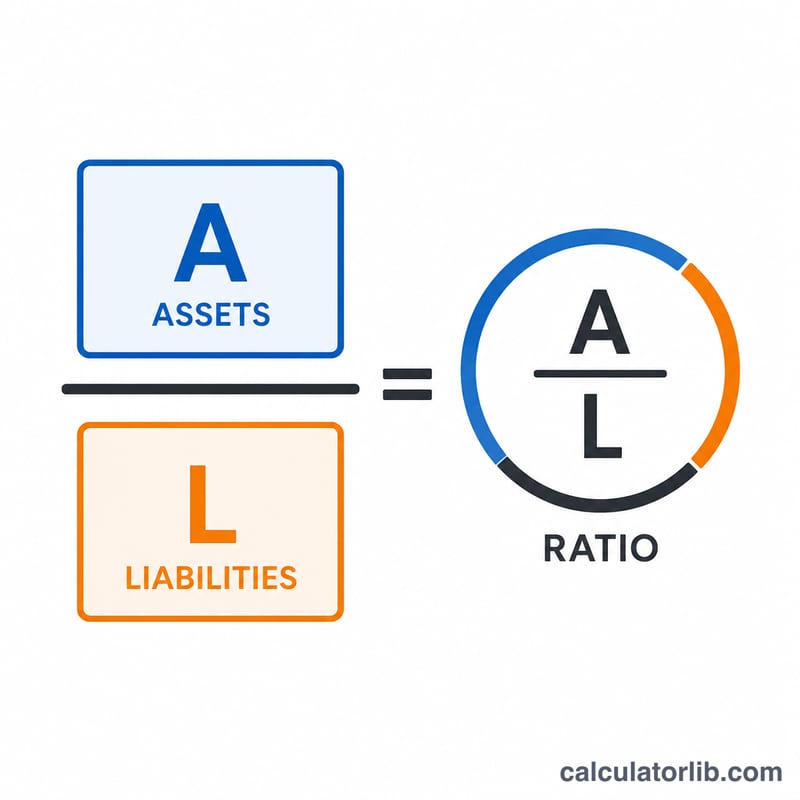

計算式はとてもシンプルで、「流動比率 = 流動資産 ÷ 流動負債」です。

$$\text{流動比率} = \frac{\text{流動資産}}{\text{流動負債}}$$同じ時点の2つの金額を割るだけなので、期間や金利といった要素は一切関係ありません。これと関連する絶対額の指標が運転資本で、「流動資産 − 流動負債」で求められます。

計算例

たとえば、ある企業の流動資産が150,000ドル、流動負債が100,000ドルだったとします。この場合の流動比率は \(150{,}000 \div 100{,}000 = 1.5\)、運転資本は \(150{,}000 - 100{,}000 = 50{,}000\) ドルです。これは流動負債1ドルに対して流動資産が1.5ドルあることを意味し、一般的には健全な状態といえます。

よくある質問(FAQ)

適切な流動比率はどのくらい? 多くのアナリストは1.5〜3.0程度を健全とみなしますが、理想値は業種によって異なります。高すぎる場合は、資産が有効活用されず遊んでいる可能性も考えられます。

1を下回るとどうなる? 流動負債が流動資産を上回っている状態を意味し、短期的な支払いに支障が出るおそれを示す警告サインとなります。

当座比率(クイックレシオ)との違いは? 当座比率は、換金しにくい棚卸資産などを除いて計算するため、より厳しく(保守的に)流動性を評価する指標です。