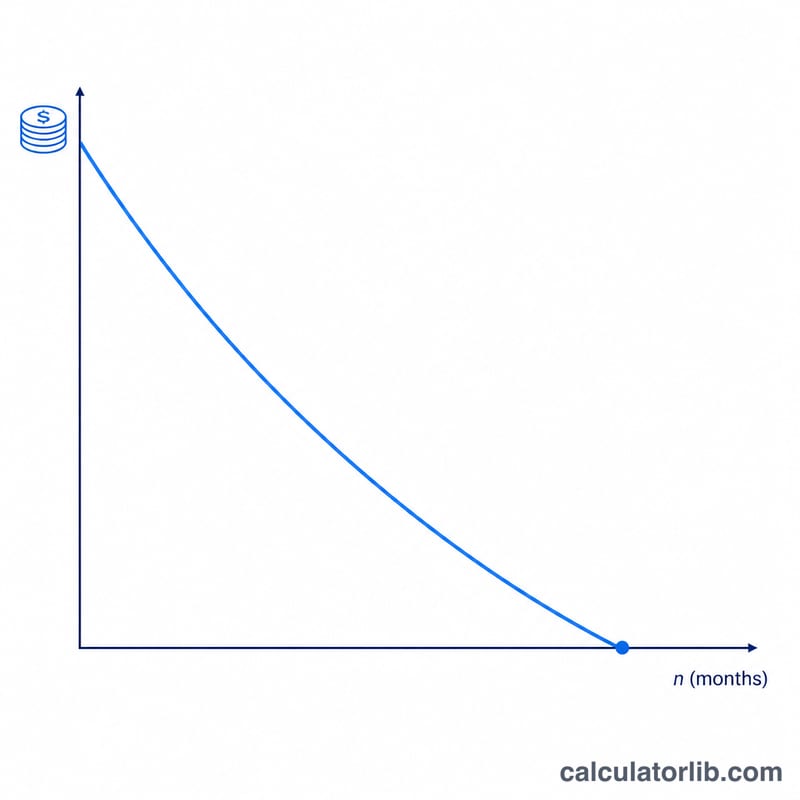

Kredi Kapatma Süresi Hesaplama aracı ne işe yarar?

Bu araç; mevcut bakiyeniz, yıllık faiz oranınız ve sabit aylık ödeme tutarınıza göre kredinizi kaç ayda (ve kaç yılda) kapatacağınızı söyler. Tamamen amortismana tabi, sabit faizli her türlü borç için çalışır — ihtiyaç kredileri, taşıt kredileri, konut kredileri ya da düzenli bir tutarla kapatmayı planladığınız kredi kartı borçları.

Nasıl kullanılır?

Kalan borç tutarınızı, kredinin yıllık faiz oranını (yüzde olarak) ve her ay ödemeyi planladığınız tutarı girin. Hesaplama; bakiyeyi sıfırlamak için gereken ay sayısını, aynı süreyi yıl ve ay olarak ayrı ayrı, toplam ödeyeceğiniz tutarı ve toplam faiz maliyetini gösterir. Ödemeniz bir aylık faizi bile karşılayamayacak kadar düşükse, sonuç yerine bir uyarı görürsünüz — bu durumda kredi hiçbir zaman bitmez.

Formül açıklaması

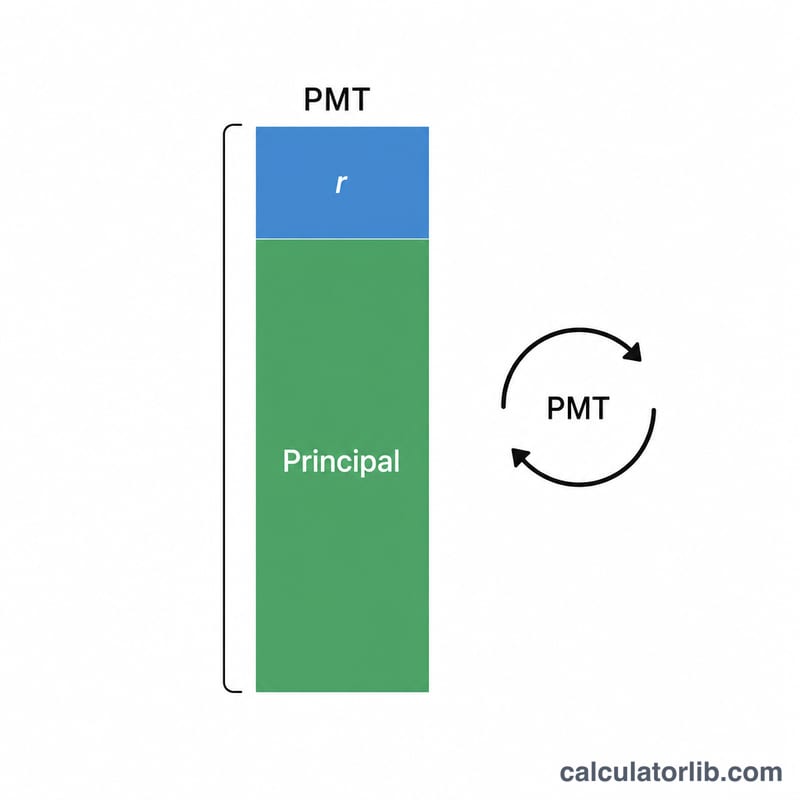

Ödeme sayısı amortisman denkleminden türetilir:

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot PV}{PMT}\right)}{\ln(1 + r)}$$

Burada PV mevcut bakiyeyi, PMT aylık ödemeyi, r ise aylık faiz oranını (yıllık oran ÷ 100 ÷ 12) ifade eder. Eğer \(r \cdot PV \geq PMT\) ise, logaritmanın içindeki ifade sıfır ya da negatif olur ve kredi asla kapatılamaz. Faiz oranı %0 olduğunda sonuç basitçe \(PV \div PMT\)'ye eşittir.

Örnek hesaplama

Bakiye 20.000 $, %6 yıllık faiz, aylık 400 $ ödeme. Aylık faiz oranı \(r = 0{,}06 / 12 = 0{,}005\).

$$n = \frac{-\ln\!\left(1 - \dfrac{0{,}005 \times 20000}{400}\right)}{\ln(1{,}005)} = \frac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \frac{0{,}287682}{0{,}0049875} \approx 57{,}68$$

yukarı yuvarlanarak 58 ay (4 yıl 10 ay) olur. Toplam ödeme \(\approx 58 \times 400\,\$ = 23.200\,\$\), dolayısıyla faiz \(\approx 3.200\,\$\) olur.

Sıkça Sorulan Sorular

Neden yukarı yuvarlanıyor? Son ödeme genellikle tam bir taksitten daha küçük olur; bu nedenle kredi son tam ayın içinde biter ve biz de o aya yukarı yuvarlarız.

Ödemem çok düşükse ne olur? Ödemeniz aylık faize eşit ya da ondan düşükse, bakiye hiç azalmaz. Hesaplama bu durumu işaretler, böylece ödemenizi artırabilirsiniz.

Aylık bileşik faiz mi varsayılıyor? Evet — faiz, kalan bakiye üzerinden ayda bir kez bileşikleştirilir; bu, çoğu taksitli kredi için standart yöntemdir.