この計算ツールでできること

項目の前提について:入力欄のラベルは、日本の有価証券報告書で開示される「貸借対照表」「損益計算書」の科目に合わせています。金額は千円単位での入力を想定しています。ただし、計算される指標そのものは流動性(短期の支払能力)と支払能力(長期の安全性)を測る、世界共通のコーポレートファイナンスの「安全性指標」です。したがって計算式はどの国の企業にも当てはまり、日本流なのは入力科目のラベルだけです。

本ツールは、企業の貸借対照表・損益計算書の数値をもとに、その会社が短期的な支払いをこなせるか(流動性)、長期的に存続できるか(支払能力)を示す9つの代表的な安全性指標を計算します。

使い方

損益計算書からは売上高・営業利益・受取利息・受取配当金・支払利息を、貸借対照表からは資産・負債・純資産の各数値を入力してください。空欄にした項目は 0 として扱います。すべての指標は同じ単位の金額どうしの比率なので、千円単位というスケールは計算上で相殺されます。実際には単位をそろえてさえいれば、どの単位で入力しても比率(パーセント)は変わりません。

計算式

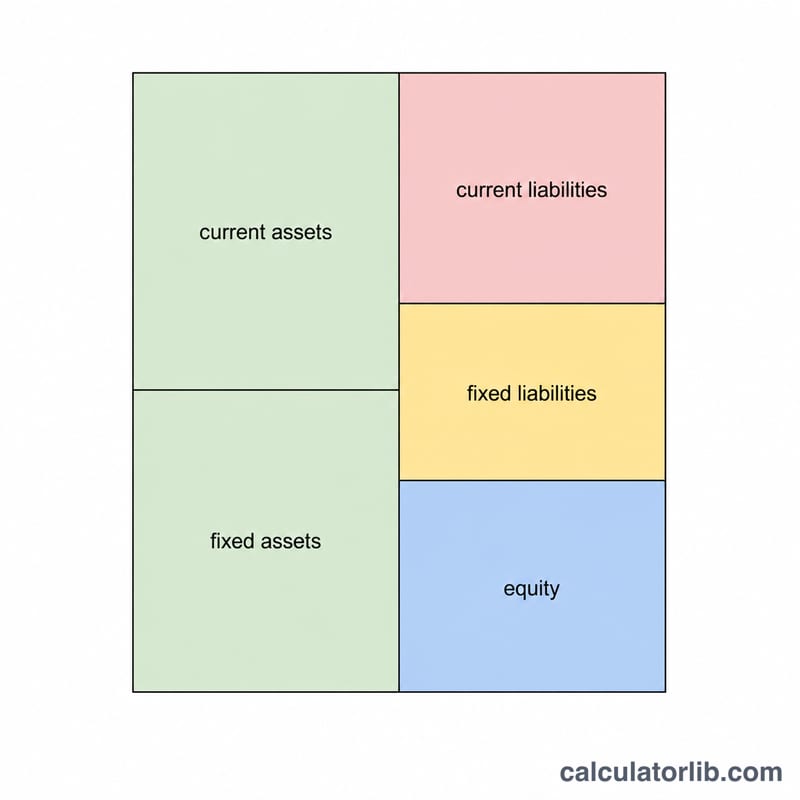

流動性の指標は、流動資産を流動負債で割って求めます。流動比率=流動資産÷流動負債、当座比率=(現金預金+売上債権+有価証券)÷流動負債、現金比率=現金預金÷流動負債です。支払能力の指標は財務構造を比べるもので、自己資本比率=純資産÷総資産、負債比率=総負債÷純資産、固定比率=固定資産÷純資産となります。インタレストカバレッジレシオ=(営業利益+受取利息+受取配当金)÷支払利息で、倍率(◯倍)で表します。なお、分母が 0 以下になる指標は、ゼロ除算を避けるため「—」と表示されます。

$$\text{流動比率} = \frac{\text{流動資産}}{\text{流動負債}} \times 100\%$$$$\text{当座比率} = \frac{\text{現金預金} + \text{売上債権} + \text{有価証券}}{\text{流動負債}} \times 100\%$$$$\text{自己資本比率} = \frac{\text{純資産}}{\text{総資産}} \times 100\%$$$$\text{インタレストカバレッジレシオ} = \frac{\text{営業利益} + \text{受取利息} + \text{受取配当金}}{\text{支払利息}}$$

計算例

流動資産 300,000、流動負債 200,000、固定資産 500,000、固定負債 150,000、総負債 350,000、純資産 450,000(いずれも千円)とすると、流動比率=300,000÷200,000=150%、当座比率(220,000÷200,000)=110%、自己資本比率=450,000÷800,000=56.25%、負債比率=350,000÷450,000=77.78%となります。さらに営業利益 80,000、受取利息 2,000、受取配当金 1,000、支払利息 5,000 のとき、インタレストカバレッジレシオ=83,000÷5,000=16.6倍です。これはかなり健全な安全性プロファイルといえます。

$$\text{流動比率} = \frac{300{,}000}{200{,}000} = 150\%$$$$\text{当座比率} = \frac{220{,}000}{200{,}000} = 110\%$$$$\text{自己資本比率} = \frac{450{,}000}{800{,}000} = 56.25\%$$$$\text{負債比率} = \frac{350{,}000}{450{,}000} = 77.78\%$$$$\text{インタレストカバレッジレシオ} = \frac{83{,}000}{5{,}000} = 16.6 \text{倍}$$よくある質問

「良い」流動比率の目安は? 100%を超えていれば流動資産が流動負債を上回っている状態です。200%を超えると安全性が高いとされることが多いですが、適正水準は業種によって異なります。

純資産がマイナスになることがあるのはなぜ? 負債が資産を上回ると「債務超過」となり、その企業は支払不能の状態です。純資産を使う指標はマイナスになり、明確な危険信号となります。

千円単位を換算する必要はありますか? 必要ありません。どの指標も無次元(単位なし)の比率なので、すべての金額の単位がそろってさえいれば結果は同じになります。