Что такое коэффициент оборачиваемости оборотного капитала?

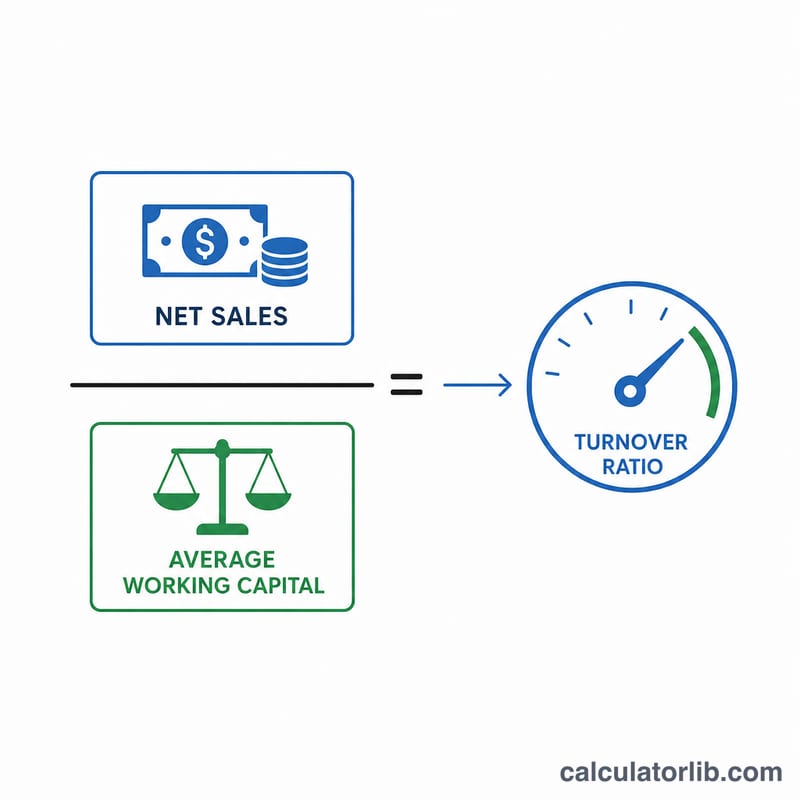

Коэффициент оборачиваемости оборотного капитала показывает, насколько эффективно компания использует свой оборотный капитал — разницу между оборотными активами и краткосрочными обязательствами — для генерации выручки. Высокое значение говорит о том, что бизнес умело превращает капитал в продажи, тогда как слишком низкий показатель может сигнализировать об избыточном капитале, «замороженном» в запасах и дебиторской задолженности.

Как пользоваться калькулятором

Введите выручку (нетто) за период, средние оборотные активы и средние краткосрочные обязательства. Калькулятор вычтет обязательства из активов, чтобы определить средний оборотный капитал, а затем разделит выручку на это значение и получит коэффициент оборачиваемости, выраженный в «оборотах за период».

Разбор формулы

Основная формула: Оборачиваемость = Выручка (нетто) / Средний оборотный капитал, где средний оборотный капитал = оборотные активы − краткосрочные обязательства. «Средний» обычно рассчитывается как среднее значение остатков на начало и конец периода, но подойдёт и показатель за один период. Из выручки следует исключить возвраты и скидки.

$$\text{Оборачиваемость} = \frac{\text{Выручка (нетто)}}{\text{Средние оборотные активы} - \text{Средние краткосрочные обязательства}}$$

Пример расчёта

Предположим, у компании выручка (нетто) составляет $500 000, средние оборотные активы — $200 000, а средние краткосрочные обязательства — $100 000. Оборотный капитал равен \(\$200\,000 - \$100\,000 = \$100\,000\). Коэффициент оборачиваемости составит $$\$500\,000 \div \$100\,000 = \mathbf{5{,}0}$$ Это означает, что компания генерирует $5 выручки на каждый $1 оборотного капитала.

Частые вопросы

Какое значение коэффициента считается хорошим? Оно зависит от отрасли, но в целом более высокий показатель оценивается положительно. Сравнивайте его с конкурентами по отрасли и с предыдущими периодами, а не с единым универсальным эталоном.

Может ли коэффициент быть отрицательным? Да. Если краткосрочные обязательства превышают оборотные активы, оборотный капитал становится отрицательным, и коэффициент тоже выходит отрицательным — это сигнал о возможных проблемах с ликвидностью.

Какой период лучше использовать? Большинство аналитиков опирается на годовые данные, но для более частого контроля подойдут и квартальные показатели — главное, чтобы выручка и оборотный капитал относились к одному и тому же периоду.