Что такое carry trade?

Carry trade (керри-трейд) — это стратегия, при которой вы занимаете средства (открываете короткую позицию) в валюте с низкой процентной ставкой и вкладываете их (открываете длинную позицию) в валюту с более высокой ставкой, зарабатывая на разнице процентных ставок. Подвох в том, что итоговая доходность зависит ещё и от того, как изменится валютный курс между этими двумя валютами за период удержания позиции. Этот калькулятор объединяет оба фактора в единую оценку доходности.

Как пользоваться калькулятором

Введите номинал позиции, процентную ставку по длинной (высокодоходной) валюте, процентную ставку по короткой (фондирующей) валюте, а также ожидаемое или фактическое изменение курса в процентах. Калькулятор покажет суммарную процентную доходность carry trade и оценку прибыли или убытка в денежном выражении.

Разбираем формулу

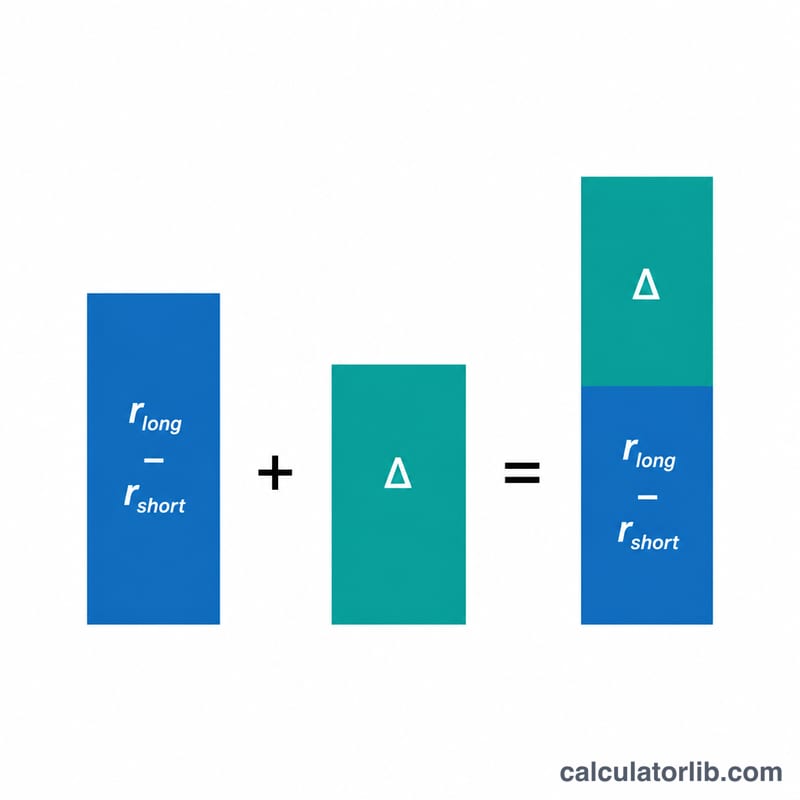

В основе расчёта лежит соотношение: Доходность carry = (Ставка по длинной валюте − Ставка по короткой валюте) + Изменение курса. Первая часть — это разница процентных ставок, тот самый стабильный «carry», который вы получаете за удержание позиции. Вторая часть — изменение валютного курса — может как усилить эту доходность, так и полностью её обнулить. Благоприятное движение курса добавляет к результату, неблагоприятное — вычитает. Прибыль рассчитывается просто: номинал умножается на доходность и делится на 100.

$$\text{Profit} = \text{Notional} \times \frac{\left(\text{Long Rate} - \text{Short Rate}\right) + \text{FX Change}}{100}$$

Пример расчёта

Допустим, вы открываете длинную позицию в валюте с доходностью 5% и фондируете её валютой со ставкой 0,5%, при номинале 10 000. За период курс изменился на −1% не в вашу пользу. Разница ставок составляет \(5 - 0{,}5 = 4{,}5\%\). Прибавляем изменение курса −1% и получаем итоговую доходность 3,5%. На номинале 10 000 это даёт прибыль 350.

$$\text{Profit} = 10\,000 \times \frac{\left(5 - 0{,}5\right) + (-1)}{100} = 350$$

Частые вопросы

Почему carry trade может принести убыток? Даже при положительной разнице ставок сильное неблагоприятное движение курса способно перекрыть весь carry и привести к чистому убытку.

Это годовая доходность? Результат рассчитывается за тот период, к которому относятся введённые вами ставки и изменение курса. Для точного расчёта используйте ставки, приведённые к одному и тому же периоду.

Учитываются ли кредитное плечо и торговые издержки? Нет. Номинал считается полным размером позиции; для более точной картины добавьте собственные спреды, своп и затраты на фондирование.