Qu'est-ce qu'un carry trade ?

Le carry trade (ou portage de devises) est une stratégie qui consiste à emprunter (se positionner à la vente) dans une devise à faible taux d'intérêt, puis à investir (se positionner à l'achat) dans une devise au rendement plus élevé, afin d'empocher le différentiel de taux. Le piège ? Votre rendement dépend aussi de l'évolution du taux de change entre les deux devises pendant toute la durée de détention. Ce calculateur réunit ces deux effets pour vous livrer un rendement estimé unique.

Comment l'utiliser

Indiquez le montant notionnel de votre position, le taux d'intérêt de la devise détenue à l'achat (celle au rendement élevé), le taux d'intérêt de la devise de financement (celle vendue à découvert), ainsi que la variation attendue ou constatée du taux de change, exprimée en pourcentage. L'outil vous renvoie le rendement total du portage en pourcentage, puis le gain ou la perte estimé en valeur monétaire.

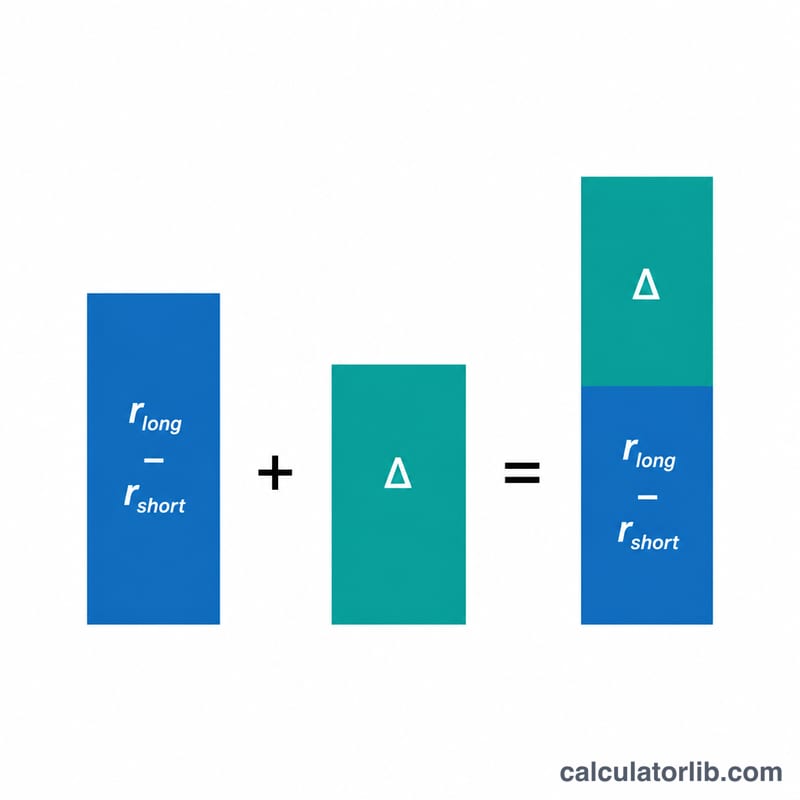

La formule expliquée

Le principe de base tient en une équation : Rendement du portage = (Taux long − Taux court) + Variation du change. La première partie correspond au différentiel de taux d'intérêt, le « portage » régulier que vous percevez tant que la position reste ouverte. La seconde partie, la variation du taux de change, peut amplifier ce portage… ou l'effacer complètement. Un mouvement de change favorable gonfle le rendement ; un mouvement défavorable le grignote. Le gain se calcule tout simplement en multipliant le notionnel par le rendement, puis en divisant par 100.

$$\text{Profit} = \text{Notional} \times \frac{\left(\text{Long Rate} - \text{Short Rate}\right) + \text{FX Change}}{100}$$

Exemple chiffré

Imaginons que vous achetiez une devise rapportant 5 % et que vous la financiez avec une devise rapportant 0,5 %, sur un notionnel de 10 000. Sur la période, le taux de change évolue de −1 % en votre défaveur. Le différentiel de taux ressort à \(5 - 0{,}5 = 4{,}5\,\%\). En y ajoutant la variation de change de −1 %, on obtient un rendement total de 3,5 %. Sur un notionnel de 10 000, cela représente un gain de :

$$10\,000 \times \frac{(5 - 0{,}5) + (-1)}{100} = 350$$

Questions fréquentes

Pourquoi un carry trade peut-il faire perdre de l'argent ? Même avec un différentiel de taux positif, un mouvement de change fortement défavorable peut dépasser le portage et déboucher sur une perte nette.

Le résultat est-il annualisé ? Non : il s'exprime sur la période correspondant aux taux et à la variation de change que vous saisissez. Utilisez des taux cohérents avec cette période pour obtenir un résultat fiable.

L'effet de levier et les frais de transaction sont-ils pris en compte ? Non. Le notionnel est considéré comme la taille totale de la position ; ajoutez vous-même vos spreads, vos swaps et vos coûts de financement pour affiner le calcul.