¿Qué es un carry trade?

El carry trade es una estrategia en la que te endeudas (posición corta) en una divisa con tipo de interés bajo e inviertes (posición larga) en otra divisa con un tipo de interés más alto, quedándote con el diferencial de intereses. El detalle clave es que tu rendimiento también depende de cómo evolucione el tipo de cambio entre ambas divisas durante el periodo en que mantienes la operación. Esta calculadora reúne ambos efectos en una única estimación de rendimiento.

Cómo usarla

Introduce el tamaño nocional de tu posición, el tipo de interés de la divisa larga (la de mayor rentabilidad), el tipo de interés de la divisa corta (la de financiación) y la variación porcentual esperada o ya observada del tipo de cambio. La herramienta te devuelve el rendimiento total del carry en porcentaje y la ganancia o pérdida estimada en términos monetarios.

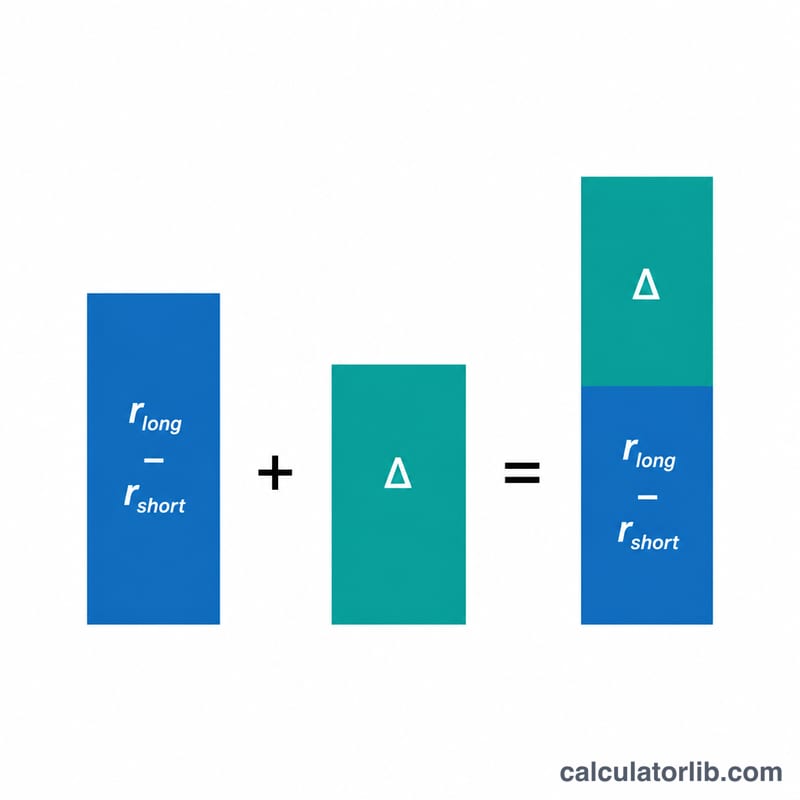

La fórmula explicada

La relación fundamental es Rendimiento del carry = (Tipo de interés largo − Tipo de interés corto) + Variación del tipo de cambio. La primera parte es el diferencial de tipos de interés, el "carry" constante que ganas por mantener la operación. La segunda parte, la variación del tipo de cambio, puede amplificar ese carry o eliminarlo por completo. Un movimiento favorable del FX suma rendimiento; uno adverso lo resta. La ganancia es, sencillamente, el nocional multiplicado por el rendimiento y dividido entre 100.

$$\text{Ganancia} = \text{Nocional} \times \frac{\left(\text{Tipo largo} - \text{Tipo corto}\right) + \text{Variación FX}}{100}$$

Ejemplo práctico

Imagina que te pones largo en una divisa que rinde un 5% y la financias con otra que rinde un 0,5%, sobre un nocional de 10.000. Durante el periodo, el tipo de cambio se mueve un −1% en tu contra. El diferencial de intereses es \(5 - 0{,}5 = 4{,}5\%\). Al sumar la variación del FX de −1% obtienes un rendimiento total del 3,5%. Sobre un nocional de 10.000, eso supone una ganancia de 350.

$$\text{Ganancia} = 10000 \times \frac{\left(5 - 0{,}5\right) + (-1)}{100} = 350$$

Preguntas frecuentes

¿Por qué puede perder dinero un carry trade? Aunque el diferencial de intereses sea positivo, un movimiento adverso y de gran magnitud en la divisa puede superar al carry y generar una pérdida neta.

¿El resultado está anualizado? El resultado se expresa según el periodo de los tipos y de la variación del FX que introduzcas. Para obtener resultados precisos, usa tipos referidos al mismo periodo.

¿Incluye el apalancamiento o los costes de transacción? No. El nocional se trata como el tamaño total de la posición; añade tus propios costes de spread, swap y financiación para afinar la cifra.