Net İşletme Sermayesi Nedir?

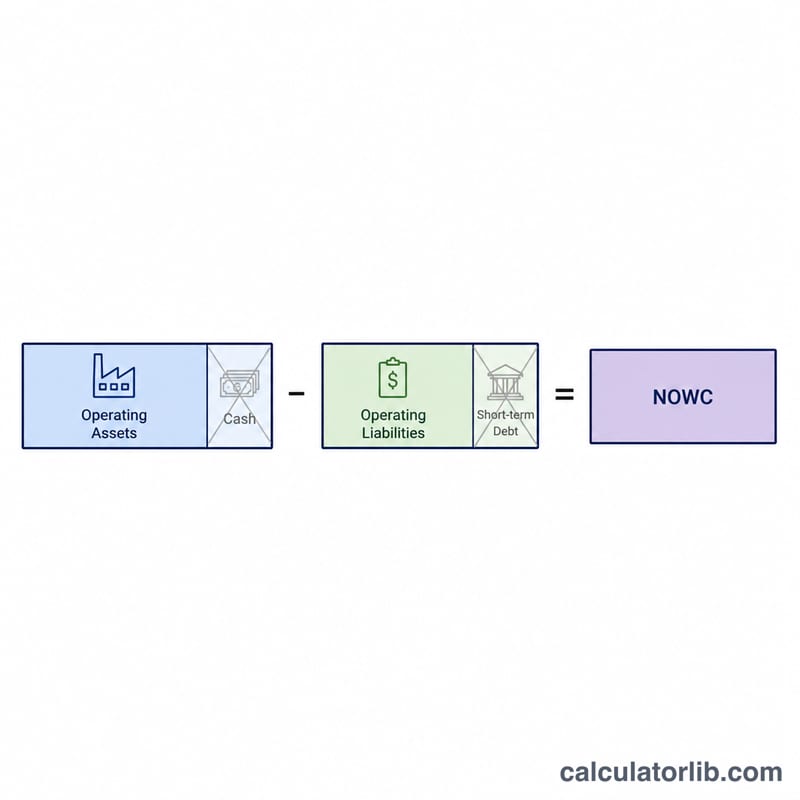

Net İşletme Sermayesi (İngilizce kısaltmasıyla NOWC), bir şirketin günlük faaliyetlerine bağlanmış sermayeyi ölçer. Klasik işletme sermayesinin (dönen varlıklar eksi kısa vadeli yükümlülükler) aksine NOWC, faaliyet dışı kalemleri devre dışı bırakır: varlık tarafında nakit ve nakit benzerleri, yükümlülük tarafında ise kısa vadeli (faiz getiren) borçlar. Böylece işi gerçekten döndürmek için gereken fonlara dair çok daha net bir tablo ortaya çıkar. Bu da serbest nakit akışı ve firma değeri (enterprise value) hesaplarken hayati önem taşır.

Bu Aracı Nasıl Kullanırsınız?

Bilançodan dört rakamı girin: toplam dönen işletme varlıkları, nakit ve nakit benzerleri, toplam kısa vadeli işletme yükümlülükleri ve kısa vadeli borç (örneğin borç senetleri ya da uzun vadeli borcun cari döneme düşen kısmı). Araç, varlıklardan nakdi ve yükümlülüklerden borcu çıkarır; ardından aradaki farkı alarak NOWC değerini verir.

Formülün Açıklaması

$$\text{NOWC} = \left(\text{Dönen İşletme Varlıkları} - \text{Nakit}\right) - \left(\text{Kısa Vadeli İşletme Yükümlülükleri} - \text{Kısa Vadeli Borç}\right)$$ Nakit genellikle faaliyetleri desteklemek için gerekmediğinden ve bir finansman kalemi olarak değerlendirildiğinden formülden çıkarılır. Kısa vadeli borç ise faiz taşıdığı ve şirketin faaliyet döngüsünden çok finansman yapısına ait olduğu için hesaba katılmaz.

Örnek Hesaplama

Diyelim ki bir şirketin 500.000 $ dönen işletme varlığı var ve bunun 50.000 $'ı nakit; ayrıca 300.000 $ kısa vadeli işletme yükümlülüğü var ve bunun 80.000 $'ı kısa vadeli borç. İşletme varlıkları $$500.000 - 50.000 = 450.000$$ İşletme yükümlülükleri $$300.000 - 80.000 = 220.000$$ $$\text{NOWC} = 450.000 - 220.000 = \mathbf{230.000\ \$}$$

Sıkça Sorulan Sorular

NOWC, işletme sermayesinden nasıl ayrılır? Standart işletme sermayesi tüm dönen varlıkları ve yükümlülükleri içerir. NOWC ise yalnızca faaliyet ihtiyacını yalıtmak için nakdi ve kısa vadeli borcu dışarıda bırakır.

NOWC negatif olabilir mi? Evet. Negatif bir NOWC, işletme yükümlülüklerinin işletme varlıklarını aştığı anlamına gelir. Bu, verimli tedarikçi finansmanının bir işareti olabileceği gibi bazen likidite sıkışıklığına da işaret edebilir.

Nakit neden hariç tutulur? Nakit, bir faaliyet gerekliliğinden çok finansman/yatırım amaçlı bir tampondur. Bu nedenle analistler, gerçekten faaliyetleri finanse eden sermayeye odaklanmak için nakdi hesaptan çıkarır.