什么是净营运资本?

净营运资本(Net Operating Working Capital,简称 NOWC)衡量的是企业在日常经营活动中所占用的资金。与普通营运资本(流动资产减流动负债)不同,NOWC 会剔除非经营性项目——即资产端的现金及现金等价物和负债端的短期(计息)债务。这样能够更清晰地反映出维持企业正常运转真正所需的资金,因此在估算自由现金流和企业价值时尤为关键。

如何使用本计算器

请从资产负债表中填入四项数据:经营性流动资产总额、现金及现金等价物、经营性流动负债总额,以及短期债务(如应付票据或长期借款中一年内到期的部分)。计算器会先从资产中扣除现金、从负债中扣除短期债务,再取两者之差,得出 NOWC。

公式解析

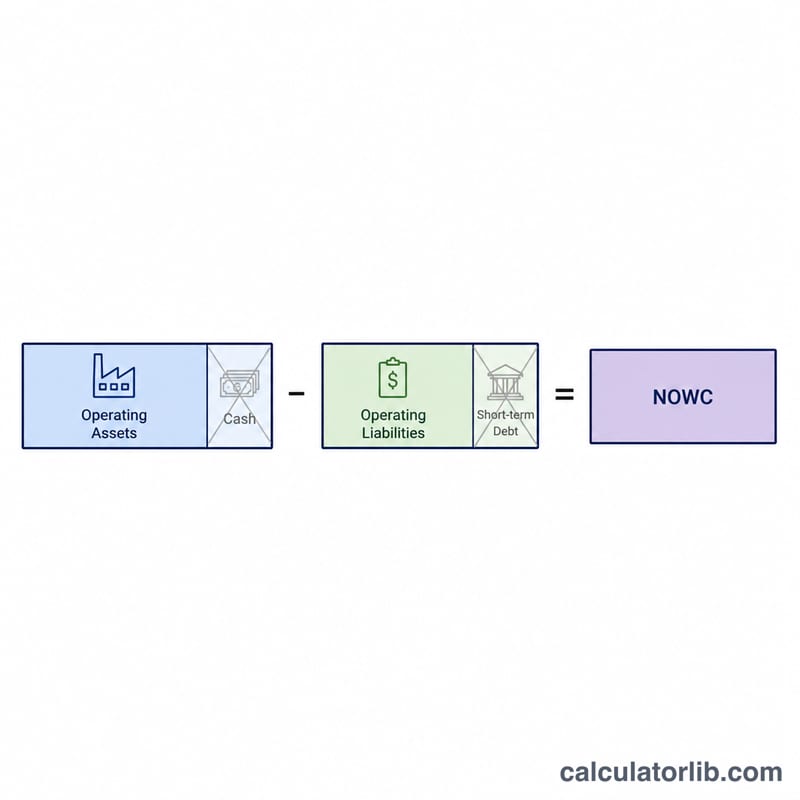

$$\text{NOWC} = \left(\text{Current Operating Assets} - \text{Cash}\right) - \left(\text{Current Operating Liabilities} - \text{Short-Term Debt}\right)$$之所以剔除现金,是因为现金通常并非维持经营所必需,而被视为一项融资性项目;剔除短期债务则是因为它需要支付利息,属于企业的融资结构,而非经营周期的一部分。

计算示例

假设某公司拥有经营性流动资产 500,000 美元,其中现金为 50,000 美元;经营性流动负债 300,000 美元,其中短期债务为 80,000 美元。则:经营性资产 = 500,000 − 50,000 = 450,000;经营性负债 = 300,000 − 80,000 = 220,000;$$\text{NOWC} = 450{,}000 - 220{,}000 = \textbf{230{,}000 美元}$$

常见问题

NOWC 与营运资本有何区别?普通营运资本包含全部流动资产和流动负债,而 NOWC 会剔除现金和短期债务,从而单独反映经营性资金需求。

NOWC 可以为负值吗?可以。NOWC 为负意味着经营性负债大于经营性资产,这可能说明企业善于利用供应商融资,但有时也可能预示着流动性压力。

为什么要剔除现金?现金更像是一项融资或投资性的"缓冲资金",而非经营所必需,因此分析师会将其剔除,以便专注于真正用于支撑经营的资金。