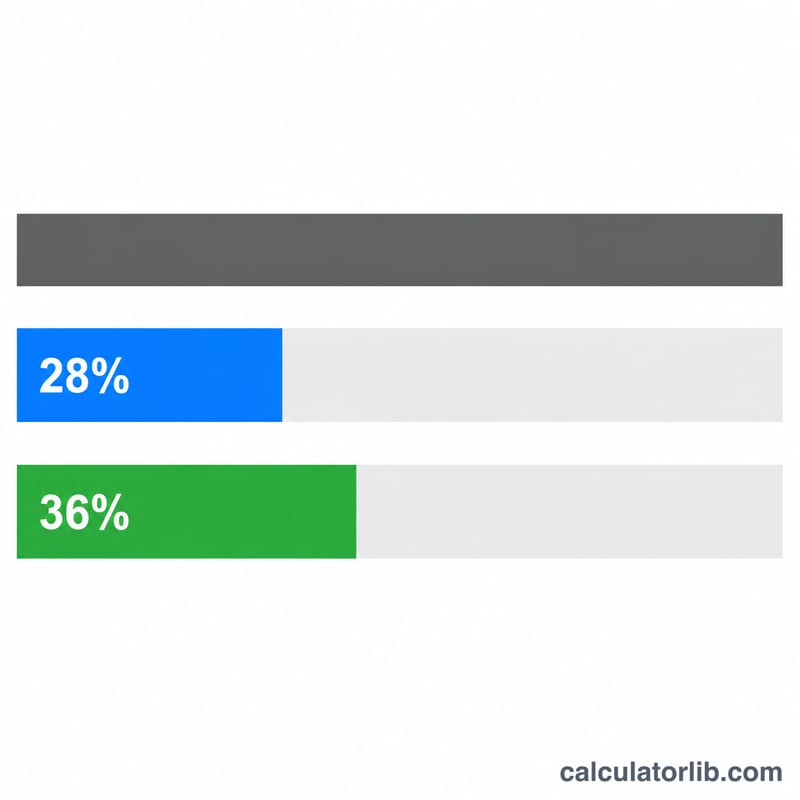

28/36 नियम क्या है?

28/36 नियम पर्सनल फ़ाइनेंस और होम लोन की दुनिया में एक लोकप्रिय गाइडलाइन है, जो यह तय करने में मदद करती है कि आप कितना महँगा घर आराम से ख़रीद सकते हैं। इसके मुताबिक आपको अपनी कुल मासिक आय का 28% से ज़्यादा घर के खर्चों पर नहीं लगाना चाहिए (इसे "फ्रंट-एंड" अनुपात कहते हैं), और घर समेत कुल कर्ज़ की किस्तों पर 36% से ज़्यादा नहीं लगाना चाहिए (इसे "बैक-एंड" अनुपात कहते हैं)। ध्यान रहे, यह नियम मूल रूप से अमेरिकी होम लोन व्यवस्था से जुड़ा है; भारत में बैंक आमतौर पर FOIR (Fixed Obligation to Income Ratio) देखते हैं, फिर भी इसका मूल सिद्धांत हर जगह काम का है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपनी कुल मासिक आय (टैक्स कटने से पहले की आय) और मौजूदा मासिक कर्ज़ की किस्तें — जैसे कार लोन, एजुकेशन लोन और क्रेडिट कार्ड का न्यूनतम भुगतान — दर्ज करें। कैलकुलेटर आपको आपकी 28% हाउसिंग सीमा, 36% कुल कर्ज़ सीमा, और एक सुझाया गया अधिकतम हाउसिंग भुगतान बताएगा — यह 28% सीमा और 36% सीमा में से बाकी कर्ज़ घटाने के बाद बची रकम, दोनों में से जो कम हो, वही होती है।

फ़ॉर्मूला आसान भाषा में

यह नियम दो सरल गुणाओं पर टिका है:

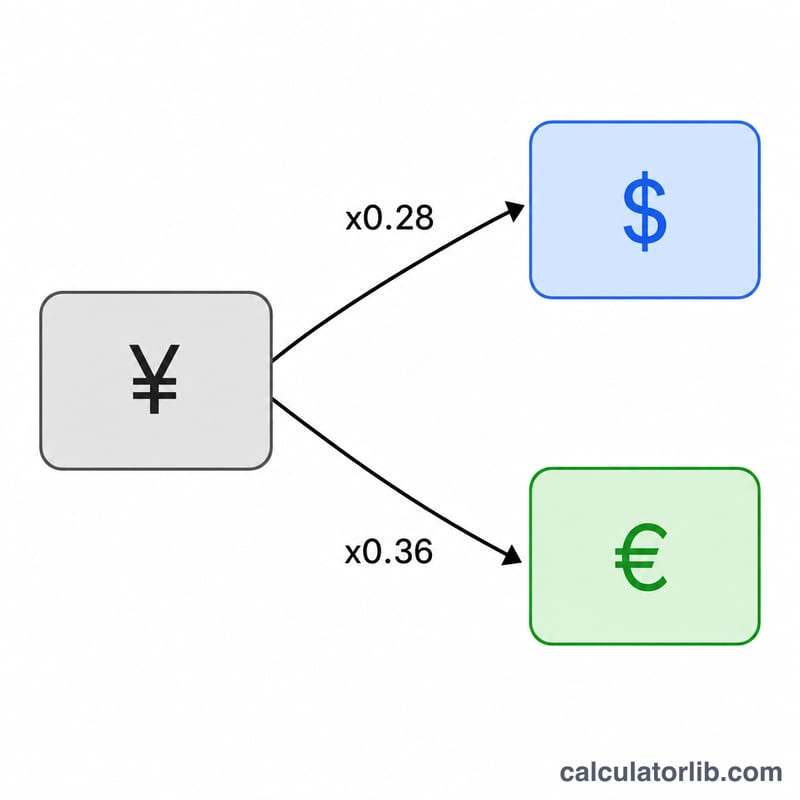

$$\text{अधिकतम हाउसिंग} = 0.28 \times \text{कुल मासिक आय}$$$$\text{अधिकतम कुल कर्ज़} = 0.36 \times \text{कुल मासिक आय}$$चूँकि बैक-एंड सीमा में सारा कर्ज़ शामिल होता है, इसलिए घर के लिए उपलब्ध जगह = बैक-एंड सीमा माइनस आपके मौजूदा कर्ज़। ऋणदाता आमतौर पर दोनों अनुपात पूरे चाहते हैं, इसलिए सुझाई गई रकम वही होती है जो दोनों में से कम है।

उदाहरण के साथ समझें

मान लीजिए आपकी कुल मासिक आय $6,000 है और आपके ऊपर $500 का मौजूदा मासिक कर्ज़ है। आपकी फ्रंट-एंड सीमा होगी \(0.28 \times 6{,}000 = \mathbf{\$1{,}680}\)। बैक-एंड सीमा होगी \(0.36 \times 6{,}000 = \mathbf{\$2{,}160}\)। $500 के दूसरे कर्ज़ को घटाने पर \(\$2{,}160 - \$500 = \$1{,}660\) घर के लिए बचते हैं। चूँकि $1,660, $1,680 से कम है, इसलिए आपका सुझाया गया अधिकतम हाउसिंग भुगतान $1,660 प्रति माह होगा।

आय स्तरों में किफायती होना

28/36 नियम दो सीमाएँ निर्धारित करता है। फ्रंट-एंड सीमा सकल मासिक आय का 28% है, जो आवास पर जाना चाहिए (मूलधन, ब्याज, कर और बीमा)। बैक-एंड सीमा सभी ऋणों के लिए सकल आय का 36% है, इसलिए मौजूदा ऋण भुगतान के बाद आवास के लिए बची हुई जगह \(0.36 \times \text{आय} - \text{ऋण}\) है। आपका अनुशंसित अधिकतम आवास भुगतान दोनों में से छोटा है:

$$\text{आवास बजट} = \min\!\left(0.28 \times \text{आय},\; 0.36 \times \text{आय} - \text{ऋण}\right)$$

नीचे दी गई तालिका इसे कई यथार्थवादी सकल मासिक आय और मौजूदा मासिक ऋण भार पर लागू करती है।

| सकल मासिक आय | मौजूदा मासिक ऋण | 28% आवास सीमा | 36% कुल ऋण सीमा | ऋणों के बाद कमरा (36% − ऋण) | अनुशंसित अधिकतम आवास भुगतान |

|---|---|---|---|---|---|

| $4,000 | $200 | $1,120 | $1,440 | $1,240 | $1,120 |

| $4,000 | $600 | $1,120 | $1,440 | $840 | $840 |

| $6,000 | $300 | $1,680 | $2,160 | $1,860 | $1,680 |

| $6,000 | $700 | $1,680 | $2,160 | $1,460 | $1,460 |

| $8,000 | $500 | $2,240 | $2,880 | $2,380 | $2,240 |

| $8,000 | $1,000 | $2,240 | $2,880 | $1,880 | $1,880 |

| $10,000 | $600 | $2,800 | $3,600 | $3,000 | $2,800 |

| $10,000 | $1,400 | $2,800 | $3,600 | $2,200 | $2,200 |

ध्यान दें कि कम ऋण पर 28% फ्रंट-एंड सीमा आमतौर पर जीतती है (यह बाध्यकारी बाधा है), जबकि मौजूदा ऋण बढ़ने के साथ 36%-ऋण की संख्या सिकुड़ जाती है और नियंत्रण ले लेती है। आप ऋण-से-आय अनुपात गणना के साथ जांच सकते हैं कि आपके मौजूदा दायित्व कैसे जमा हैं।

अपने परिणाम की व्याख्या करना

आपका अनुशंसित आवास भुगतान दोनों सीमाओं में से जो भी कम है, और कौन सी सीमा शासन करती है यह आपकी वित्तीय स्थिति के बारे में कुछ उपयोगी बताती है।

- 28% सीमा शासन करती है जब \(0.28 \times \text{आय} \le 0.36 \times \text{आय} - \text{ऋण}\), जो आपके मौजूदा गैर-आवास ऋणों को सकल आय का 8% या उससे कम होने के लिए सरल करता है। इस स्थिति में आपके अन्य ऋण मामूली हैं, और आवास की किफायतीपन विशुद्ध रूप से फ्रंट-एंड अनुपात द्वारा निर्धारित होती है। ऋण को और कम करने से आपके आवास बजट में वृद्धि नहीं होगी — फ्रंट-एंड छत ही बाधा है।

- 36%-ऋण की संख्या शासन करती है जब मौजूदा मासिक ऋण सकल आय का 8% से अधिक हो। यहाँ आपके बैक-एंड का कमरा सीमित करने वाला कारक है: मासिक ऋण भुगतान का प्रत्येक डॉलर आपके आवास बजट को एक डॉलर से कम करता है। कार ऋण, छात्र ऋण या क्रेडिट कार्ड का भुगतान करना सीधे नियम जो आवास भुगतान की अनुमति देता है उसमें वृद्धि करता है।

- $0 या नकारात्मक का परिणाम का अर्थ है \(0.36 \times \text{आय} - \text{ऋण}\) शून्य या उससे नीचे गिर गया है — आपके मौजूदा ऋण भुगतान पहले से ही 36% बैक-एंड भत्ते के सभी (या उससे अधिक) को खपत कर रहे हैं। नियम इंगित करता है कि जब तक ऋण कम नहीं किए जाते या आय बढ़ती नहीं है तब तक आवास भुगतान के लिए कोई कमरा नहीं है। उदाहरण के लिए, $2,200 के मासिक ऋण के साथ $6,000 आय \(0.36 \times 6000 - 2200 = -40\) छोड़ता है, इसलिए दिशानिर्देश $0 की सिफारिश करेंगे।

ये प्रतिशतताएँ उस तरीके को प्रतिबिंबित करती हैं जो कई ऋणदाता उधारकर्ताओं का मूल्यांकन करते हैं: फ्रंट-एंड (आवास) अनुपात और बैक-एंड (कुल ऋण) अनुपात मानक हामीदारी स्क्रीन हैं, 28% और 36% सामान्य अनुरूप बेंचमार्क हैं। कुछ ऋण कार्यक्रम उच्च अनुपात की अनुमति देते हैं, इसलिए यहाँ एक परिणाम ऋण स्वीकृति, दर उद्धरण या योग्यता की गारंटी नहीं है। यह एक बजट दिशानिर्देश है जो आपके डाउन पेमेंट, ब्याज दर, संपत्ति कर, बीमा, HOA शुल्क और क्रेडिट प्रोफाइल को ध्यान में रखने से पहले एक टिकाऊ भुगतान का अनुमान लगाता है।

आवास भुगतान को एक अनुमानित घर की कीमत या ऋण राशि में बदलने के लिए, इस आंकड़े को पूर्ण किफायतीपन गणना के साथ जोड़ें जो दर और अवधि को ध्यान में रखता है।

यह सामान्य शैक्षणिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं। उधार देने के निर्णय लेने से पहले अपनी विशिष्ट स्थिति के बारे में योग्य बंधक या वित्तीय पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या 28% में टैक्स और बीमा शामिल हैं? हाँ — हाउसिंग खर्च का मतलब आमतौर पर PITI होता है: मूलधन (Principal), ब्याज (Interest), प्रॉपर्टी टैक्स (Property Taxes) और होमओनर्स बीमा (Insurance) — साथ ही HOA शुल्क, अगर लागू हो।

कुल आय ली जाती है या शुद्ध आय? 28/36 नियम कुल (टैक्स से पहले की) आय का इस्तेमाल करता है, क्योंकि ऋणदाता आम तौर पर यही आँकड़ा देखते हैं।

क्या मैं इन अनुपातों से ऊपर जा सकता हूँ? मज़बूत क्रेडिट स्कोर या बड़े डाउन पेमेंट पर कुछ ऋणदाता ज़्यादा अनुपात भी मंज़ूर कर देते हैं, लेकिन 28/36 के भीतर रहने से आपकी आर्थिक स्थिति ज़्यादा मज़बूत और सुरक्षित रहती है।